(ภาพและแหล่งที่มา www.canvas.com)

(ภาพและแหล่งที่มา www.canvas.com)

เศรษฐกิจจีนในปี 2567 กำลังเดินท่ามกลางหนทางที่เต็มไปด้วยอุปสรรคและความท้าทายที่ซับซ้อน สถานการณ์เสมือนดั่งเรือใหญ่ที่กำลังพยายามนำทางผ่านพายุเศรษฐกิจโลก ด้วยการบริหารอย่างมียุทธศาสตร์และความมุ่งมั่นของรัฐบาล ประเทศนี้กำลังพยายามฟื้นฟูและปรับตัวท่ามกลางความผันผวน

การเติบโตทางเศรษฐกิจ: บทพิสูจน์แห่งความยืดหยุ่น

ตัวเลขผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ในสามไตรมาสแรกของปี 2567 สะท้อนให้เห็นถึงความท้าทายอย่างชัดเจน การเติบโตสะสมที่ร้อยละ 4.8 แสดงให้เห็นถึงความยากลำบากในการขับเคลื่อนเศรษฐกิจ โดยเฉพาะอย่างยิ่งในไตรมาสที่สาม อัตราการเติบโตลดลงเหลือเพียงร้อยละ 4.6 ซึ่งต่ำกว่าความคาดหวังอย่างมาก

วิกฤตอุตสาหกรรม: การต่อสู้เพื่อความอยู่รอด

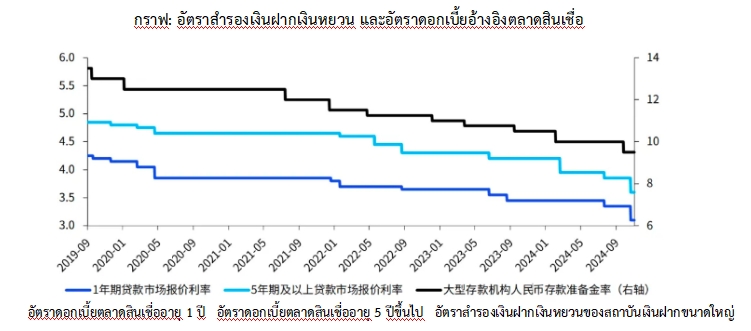

ภาคอุตสาหกรรมกำลังเผชิญกับช่วงเวลาที่ยากลำบากที่สุดในรอบทศวรรษ อัตราการเติบโตของ ภาคการผลิตลดลงอย่างต่อเนื่อง จากร้อยละ 6.0 ในครึ่งปีแรก เหลือเพียงร้อยละ 4.6 สาเหตุหลักมาจากปัจจัยที่ซับซ้อนหลายประการ อาทิ ความต้องการภายในประเทศที่หดตัวอย่างรวดเร็ว ปัญหาการผลิตล้นตลาด และการแข่งขันที่รุนแรง รวมถึงการลดลงของผลกำไรในอุตสาหกรรมหลัก รัฐบาลจีนได้ตอบสนองต่อวิกฤตนี้ด้วย นโยบายการเงินของจีนในไตรมาสสาม ซึ่งมุ่งเน้นการสนับสนุนอย่างต่อเนื่อง โดยดำเนินการทั้งในมิติของปริมาณและโครงสร้าง เพื่อลดต้นทุนการกู้ยืมภาคธุรกิจและกระตุ้นการเติบโตทางเศรษฐกิจ

มาตรการสำคัญประกอบด้วย (1) การลดอัตราเงินสำรองธนาคารร้อยละ 0.5 (2) การซื้อขายพันธบัตรรัฐบาลในตลาดรอง (3) การปรับลดอัตราดอกเบี้ยตลาดการเงิน และ (4) การสร้างเครื่องมือทางการเงินใหม่เพื่อสนับสนุนตลาดทุน ธนาคารกลางจีนยังได้ออกมาตรการพิเศษเพื่อฟื้นฟูภาคอสังหาริมทรัพย์ อาทิ การลดอัตราเงินกู้และปรับลดเงินดาวน์เหลือร้อยละ 15 คาดการณ์ว่านโยบายการเงินในระยะต่อไปจะยังคงผ่อนคลาย โดยมีแนวโน้มที่จะลดอัตราดอกเบี้ยและเงินสำรองเพิ่มเติม เพื่อกระตุ้นเศรษฐกิจและสร้างความเชื่อมั่นให้กับภาคธุรกิจ

โครงสร้างพื้นฐาน: แสงสว่างแห่งความหวัง

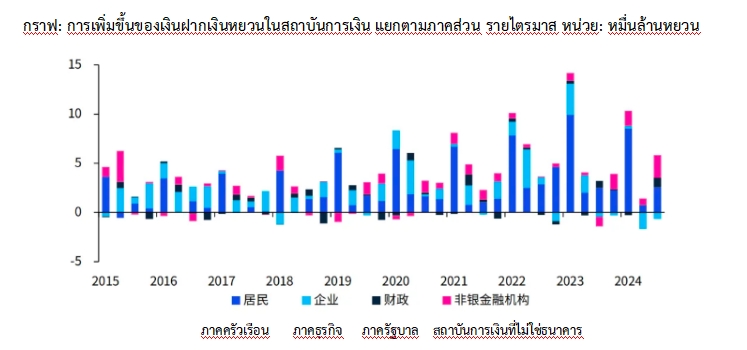

การลงทุนในโครงสร้างพื้นฐานกลายเป็นแรงขับเคลื่อนสำคัญที่ช่วยพยุงเศรษฐกิจ การลงทุนในสินทรัพย์ถาวรเติบโตร้อยละ 2.6 โดยเฉพาะการลงทุนในโครงสร้างพื้นฐานที่เพิ่มขึ้นถึงร้อยละ 11.9 รัฐบาลให้ความสำคัญกับการลงทุนในพื้นที่สำคัญ อาทิ ภาคพลังงานสะอาดและพลังงานทดแทน ระบบการขนส่งและ โลจิสติกส์ รวมถึงคลังสินค้าและระบบสาธารณูปโภคสมัยใหม่ การออกพันธบัตรหนี้พิเศษและการเร่งการใช้จ่ายงบประมาณท้องถิ่นช่วยสนับสนุนให้การลงทุนดำเนินไปอย่างต่อเนื่อง เศรษฐกิจจีนกำลังเผชิญความท้าทายในภาคการเงิน แต่แสดงสัญญาณฟื้นตัวอย่างน่าสนใจในไตรมาสสาม เงินฝากเพิ่มขึ้น 5.2 พันล้านหยวน สวนทางกับช่วงครึ่งปีแรกที่ซบเซา การฟื้นตัวครั้งนี้เป็นผลจากหลายปัจจัย โดยเฉพาะมาตรการกระตุ้นตลาดหุ้นของรัฐบาลและความเชื่อมั่นที่เริ่มกลับคืนมาของนักลงทุน ธนาคารกลางจีนได้ออกนโยบายสำคัญหลายประการ ทั้งการสร้างเครื่องมือทางการเงินใหม่ การสนับสนุนตลาดทุน และการผ่อนคลายกฎเกณฑ์ต่าง ๆ ส่งผลให้เม็ดเงินเริ่มไหลเข้าสู่ระบบการเงินมากขึ้น โดยเฉพาะในภาคสถาบันการเงินที่ไม่ใช่ธนาคารซึ่งมียอดเงินฝากเพิ่มสูงถึง 2.3 ล้านล้านหยวน แม้ว่าจะยังมีความท้าทาย โดยเฉพาะในภาคธุรกิจที่ยังคงประสบปัญหาเงินฝากลดลง แต่ขอบเขตการลดลงได้แคบลงอย่างมีนัยสำคัญ นี่เป็นสัญญาณบวกที่บ่งชี้ถึงความพยายามฟื้นฟูเศรษฐกิจ ของจีน รัฐบาลยังคงเดินหน้าออกมาตรการต่าง ๆ เพื่อกระตุ้นการเติบโตทางเศรษฐกิจและสร้างความเชื่อมั่นให้กับภาคธุรกิจและนักลงทุน

ตลาดอสังหาริมทรัพย์: สงครามที่ยากจะฟื้นฟู

ภาคอสังหาริมทรัพย์ยังคงเป็นจุดอ่อนสำคัญของเศรษฐกิจจีน การลงทุนในภาคนี้ลดลงถึงร้อยละ 10.1 แม้รัฐบาลจะพยายามออกมาตรการต่าง ๆ เพื่อกระตุ้น อาทิ การปรับลดอัตราดอกเบี้ยเงินกู้อย่างต่อเนื่อง การผ่อนคลายข้อจำกัดการซื้อบ้านในเขตเมืองสำคัญ และการให้เงินอุดหนุนและสินเชื่อพิเศษแก่ผู้พัฒนาอสังหาริมทรัพย์ ในเดือนกันยายนที่ผ่านมา ตลาดสินค้าประเภทโลหะเริ่มส่งสัญญาณบวก ราคาสินค้าโลหะที่อิงราคาตลาดโลกปรับตัวดีขึ้นจากการคาดการณ์ว่าเศรษฐกิจสหรัฐฯ จะชะลอตัวและอัตราดอกเบี้ยที่ลดลง อย่างไรก็ตาม ภาพรวมของอุตสาหกรรมเหล็กและปิโตรเคมีในประเทศยังคงเผชิญแรงกดดันจากราคาที่ลดลงตามแนวโน้มของตลาดโลก ในภาคอุตสาหกรรมภายในประเทศ สินค้าจำพวกเหล็กและปูนซีเมนต์ยังเผชิญความต้องการที่ซบเซา อันเป็นผลมาจากการชะลอตัวในตลาดอสังหาริมทรัพย์และโครงการโครงสร้างพื้นฐานที่ยังไม่เดินหน้าเต็มที่ อีกทั้งสภาพอากาศสุดขั้วในบางพื้นที่ยังเป็นปัจจัยลบเพิ่มเติม

อย่างไรก็ตาม ช่วงไตรมาสสุดท้ายของปีอาจเป็นจุดเปลี่ยนสำคัญสำหรับเศรษฐกิจจีน โดยมีแรงหนุนจากราคาสินค้าเกษตร เช่น เนื้อหมู ที่คาดว่าจะเพิ่มขึ้นในช่วงเทศกาล ดัชนีราคาผู้บริโภค (CPI) และดัชนีราคาผู้ผลิต (PPI) ยังได้รับอานิสงส์จากฐานเปรียบเทียบที่ต่ำในปีที่ผ่านมา ทั้งหมดนี้ส่งสัญญาณว่าเศรษฐกิจจีนอาจเข้าสู่ช่วงฟื้นตัวอย่างมีเสถียรภาพในปลายปี

การบริโภคภายใน: สัญญาณฟื้นตัวที่เริ่มเห็น

ยอดขายปลีกสินค้าอุปโภคบริโภคเติบโตร้อยละ 3.3 แสดงให้เห็นถึงสัญญาณการฟื้นตัวตามนโยบายกระตุ้นการบริโภคเริ่มเห็นผลเป็นรูปธรรม โดยรัฐบาลได้ดำเนินมาตรการสำคัญ อาทิ การลดดอกเบี้ยเงินกู้ที่อยู่อาศัย เงินอุดหนุนสำหรับรถยนต์ไฟฟ้า และโครงการแลกเปลี่ยนสินค้าเก่าเป็นใหม่เพื่อกระตุ้นการใช้จ่ายภาคครัวเรือน

การส่งออก: ความหวังจากตลาดใหม่

การส่งออกยังคงเป็นแหล่งรายได้สำคัญ โดยเติบโตร้อยละ 4.3 และเพิ่มขึ้นเป็นร้อยละ 5.9 ใน ไตรมาสสาม ตลาดเกิดใหม่กลายเป็นแหล่งรายได้สำคัญ โดยเฉพาะการส่งออกไปยังประเทศในตะวันออกกลาง สหพันธรัฐรัสเซีย และกลุ่มประเทศอาเซียน

แนวโน้มการลงทุน: ความก้าวหน้าและความท้าทาย

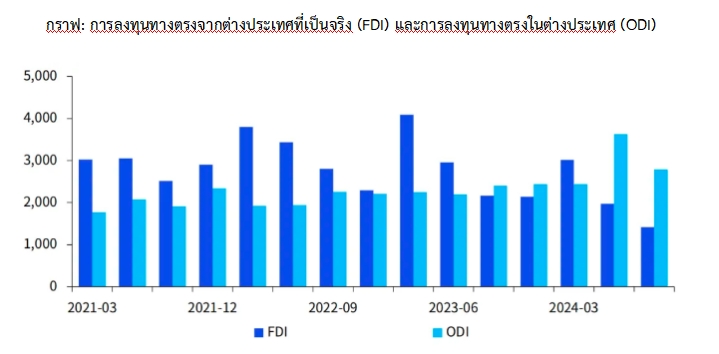

ในช่วงสามไตรมาสแรกจีนมีการใช้เงินลงทุนโดยตรงจากต่างประเทศ (FDI) รวม 6.406 แสนล้านหยวน ลดลงร้อยละ 30.4 เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา จำนวนบริษัทที่ลงทุนใหม่ในจีนเพิ่มขึ้นกว่า 4.2 หมื่นแห่ง หรือเติบโตร้อยละ 11.4 สะท้อนให้เห็นถึงความเชื่อมั่นของนักลงทุนต่างชาติต่อศักยภาพของตลาดจีนในภาคอุตสาหกรรมการผลิตโดยเฉพาะกลุ่มเทคโนโลยีขั้นสูงมีความโดดเด่น โดยการใช้ FDI ในกลุ่มนี้อยู่ที่ 7.712 แสนล้านหยวน หรือ ร้อยละ 12 ของ FDI ทั้งหมด เพิ่มขึ้น 1.5 จุดเมื่อเทียบกับปีที่ผ่านมา สาขาที่เติบโตโดดเด่น ได้แก่ อุปกรณ์การแพทย์ที่เพิ่มขึ้นร้อยละ 57.3 และอุปกรณ์คอมพิวเตอร์ที่เพิ่มขึ้นร้อยละ 29.2 ขณะเดียวกัน ภาคบริการสมัยใหม่ โดยเฉพาะบริการด้านเทคนิค มีการเติบโตสูงถึงร้อยละ 35.3

นอกจากนี้ ประเทศเยอรมนีและสิงคโปร์ยังคงเพิ่มการลงทุนในจีนสวนกระแส โดยมีอัตราการเติบโตร้อยละ 19.3 และ ร้อยละ 11.6 ตามลำดับ ทั้งนี้จีนมีการปรับปรุงกฎระเบียบการลงทุนเชิงกลยุทธ์ในบริษัทจดทะเบียนช่วยเพิ่มความสะดวกให้นักลงทุนต่างชาติเข้าถึงตลาดทุนจีนได้มากขึ้น มาตรการนี้คาดว่าจะสร้างแรงดึงดูดให้บริษัทต่างชาติเข้ามาลงทุนในจีนมากขึ้น

ด้านการลงทุนโดยตรงในต่างประเทศ (ODI) ของจีน ช่วงสามไตรมาสแรกมีมูลค่ารวม 8.846 แสนล้านหยวน เติบโตร้อนละ 10.6 เมื่อเทียบกับปีที่ผ่านมา สะท้อนถึงบทบาทที่เปลี่ยนไปของจีนจากประเทศที่เป็นแหล่งรับทุน (Capital Importer) สู่ประเทศที่ส่งออกทุน (Capital Exporter) การลงทุนในต่างประเทศกลายเป็นกลยุทธ์สำคัญทั้งในระยะสั้นเพื่อบรรเทาแรงกดดันทางการแข่งขัน และในระยะยาวเพื่อกระจายความเสี่ยงด้านห่วงโซ่อุปทานและภูมิรัฐศาสตร์ อย่างไรก็ตาม ความท้าทายยังคงมีอยู่ เช่น การสร้างแบรนด์ การจัดการบุคลากรในต่างประเทศ และการหาคู่ค้าในพื้นที่ การปรับตัวให้เหมาะสมกับสภาพแวดล้อมในแต่ละตลาดจะเป็นกุญแจสำคัญในการประสบความสำเร็จของธุรกิจจีนในต่างประเทศ

ค่าเงินหยวน: แนวโน้มทรงตัวและปรับตัวดีขึ้น

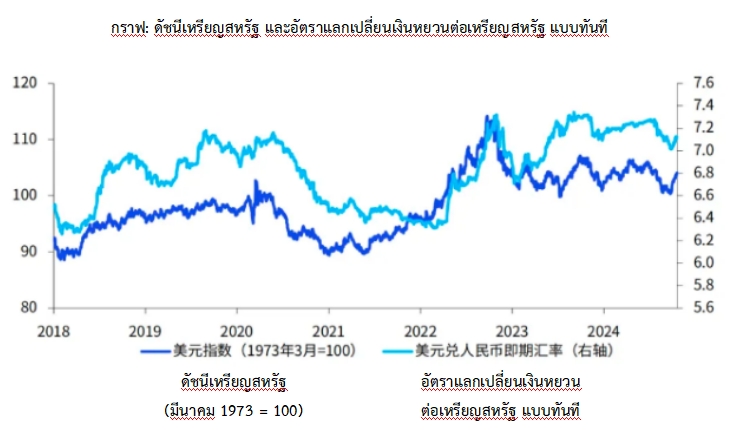

ในช่วงสามไตรมาสแรก อัตราแลกเปลี่ยนเงินหยวนของจีนแสดงให้เห็นถึงความยืดหยุ่นและเสถียรภาพ โดยในไตรมาสที่สาม เงินหยวนแข็งค่าขึ้นเมื่อเทียบกับเหรียญสหรัฐ จาก 7.27 หยวน/เหรียญสหรัฐ ณ สิ้นเดือนมิถุนายน เป็น 7.02 หยวน/เหรียญสหรัฐ ณ สิ้นเดือนกันยายน หรือเพิ่มขึ้นกว่าร้อยละ 3.4 ปัจจัยสำคัญมาจากการฟื้นตัวของความเชื่อมั่นของนักลงทุน และการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (Fed) ซึ่งทำให้ดัชนีค่าเงินเหรียญสหรัฐลดลง อีกทั้งเงินทุนระหว่างประเทศยังไหลเข้าสู่ตลาดจีนอย่างต่อเนื่อง อย่างไรก็ตาม เมื่อเข้าสู่เดือนตุลาคมเงินเหรียญสหรัฐกลับมาแข็งค่าอีกครั้งจากแรงกดดันเงินเฟ้อในสหรัฐ ส่งผลให้ค่าเงินหยวนและสกุลเงินอื่น ๆ ในตลาดโลกผันผวน

จากปัจจัยในประเทศ เศรษฐกิจจีนได้รับการสนับสนุนจากนโยบายกระตุ้นเศรษฐกิจ เช่น การปรับปรุงนโยบายการเงิน การลงทุนในอสังหาริมทรัพย์ และการออกมาตรการสนับสนุนตลาดทุน ซึ่งช่วยเสริมสร้างเสถียรภาพในอัตราแลกเปลี่ยน นอกจากนี้ การฟื้นตัวของดุลการชำระเงินระหว่างประเทศและการเกินดุล บัญชีทุนในไตรมาสสาม รวมถึงทุนสำรองระหว่างประเทศที่เพิ่มขึ้นเป็น 3.3164 ล้านล้านเหรียญสหรัฐ ณ สิ้นเดือนกันยายน ยังช่วยหนุนค่าเงินหยวนให้มั่นคง

ในอนาคต อัตราแลกเปลี่ยนเงินหยวนคาดว่าจะเคลื่อนไหวในลักษณะสองทางโดยมีแนวโน้มเสถียรภาพจากปัจจัยสนับสนุนในประเทศ อย่างไรก็ตาม ความไม่แน่นอนจากปัจจัยภายนอก เช่น ทิศทางนโยบายการเงินของ Fed มาตรการทางการค้าของสหรัฐฯ ต่อจีน และความเสี่ยงด้านภูมิรัฐศาสตร์ อาจสร้างความผันผวนได้ ซึ่งจีนจำเป็นต้องติดตามสถานการณ์อย่างใกล้ชิดเพื่อรับมือกับผลกระทบในอนาคต

บทสรุป: ความหวังท่ามกลางพายุเศรษฐกิจ

เศรษฐกิจจีนในไตรมาสสี่ปี 2567 ยังคงเผชิญความท้าทายอย่างมาก แต่รัฐบาลยังคงมีความพยายามอย่างต่อเนื่องในการฟื้นฟูเศรษฐกิจ ผ่านนโยบายการคลังและการเงินที่ยืดหยุ่น การพัฒนาโครงสร้างพื้นฐาน และการยกระดับอุตสาหกรรมอย่างเป็นระบบ แม้สภาพแวดล้อมภายนอกจะซับซ้อนและท้าทาย แต่ด้วย ชุดนโยบายที่หลากหลายและการปรับตัวอย่างรวดเร็ว เศรษฐกิจจีนยังคงมีความหวังที่จะฟื้นตัวท่ามกลางความยากลำบาก แต่ความมุ่งมั่นและยุทธศาสตร์ที่ชาญฉลาดจะช่วยนำพาประเทศผ่านพ้นวิกฤตนี้ไปได้

ข้อเสนอแนะ สคต. ณ นครเฉิงตู

เศรษฐกิจจีนในปี 2567 แม้จะเผชิญความท้าทาย แต่กลับเป็นโอกาสทองสำหรับผู้ประกอบการไทยที่มีความเข้าใจและยุทธศาสตร์ที่ชาญฉลาด การวิเคราะห์สถานการณ์อย่างลึกซึ้งจะช่วยให้ธุรกิจสามารถแปลงวิกฤตให้เป็นโอกาสได้อย่างมีประสิทธิภาพ การลงทุนในอุตสาหกรรมแห่งอนาคตถือเป็นกลยุทธ์สำคัญที่ผู้ประกอบการไทยควรให้ความสนใจ โดยเฉพาะอย่างยิ่งในภาคอุตสาหกรรมยานยนต์ไฟฟ้า เทคโนโลยีสีเขียว และพลังงานสะอาด รวมถึงอุปกรณ์อิเล็กทรอนิกส์และชิ้นส่วนที่มีนวัตกรรม การสร้างพันธมิตรทางธุรกิจกับบริษัทจีนหรือการพัฒนาผลิตภัณฑ์ที่ตอบสนองความต้องการตลาดจะเป็นช่องทางสร้างรายได้ที่มีศักยภาพสูง

จากข้อมูลการส่งออกของจีน ผู้ประกอบการไทยควรมองหาโอกาสในการขยายตลาดไปยังประเทศที่จีนมีความสัมพันธ์ทางการค้าดี อาทิ ประเทศในตะวันออกกลาง กลุ่มประเทศอาเซียน และรัสเซีย การพัฒนาผลิตภัณฑ์ที่มีมูลค่าเพิ่มสูง โดยเฉพาะในกลุ่มเทคโนโลยีและนวัตกรรม จะช่วยสร้างความได้เปรียบ ทางการแข่งขันและเป็นการกระจายความเสี่ยงทางธุรกิจ รวมถึงสถานการณ์การลงทุนในโครงสร้างพื้นฐานของจีนเปิดโอกาสให้ผู้ประกอบการไทยได้สำรวจช่องทางความร่วมมือใหม่ ๆ ไม่ว่าจะเป็นการร่วมลงทุนโครงการก่อสร้าง การพัฒนาเทคโนโลยีและนวัตกรรมการก่อสร้าง หรือการสร้างพันธมิตรกับบริษัทก่อสร้างจีน

ความสำเร็จในตลาดจีนต้องอาศัยความเข้าใจอย่างลึกซึ้งในตลาด ความยืดหยุ่นในการปรับตัว การสร้างนวัตกรรมอย่างต่อเนื่อง และการวางรากฐานความสัมพันธ์ทางธุรกิจระยะยาว ผู้ประกอบการที่สามารถมองเห็นโอกาสท่ามกลางความท้าทายและมีความกล้าในการตัดสินใจจะสามารถสร้างความได้เปรียบทางธุรกิจได้ แม้เศรษฐกิจจีนจะเผชิญความท้าทาย แต่นี่คือโอกาสสำหรับผู้ประกอบการไทยที่มีวิสัยทัศน์และความพร้อมในการปรับตัวอย่างรอบคอบจะนำไปสู่การเติบโตทางธุรกิจในอนาคต

————————————————–

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ นครเฉิงตู

ธันวาคม 2567

แหล่งข้อมูล :

https://mp.weixin.qq.com/s/HDS9xLqDSPEa1zJYUA-ztg

行业调研报告Industry Research Report

https://www.cir.cn/0/19/DiTanJingJiDeXianZhuangYuQianJing.html