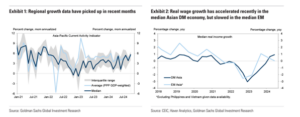

ในมุมมองของ Goldman Sachs เห็นว่าเมื่อปีที่ผ่าน ตลาดในเอเชียได้รับผลบวกจากเศรษฐกิจจีนมีการเติบโตที่แข็งแกร่งและธนาคารกลางสหรัฐ (Fed) ที่มีการผ่อนปรนนโยบาย อย่างไรก็ดีปี 2024 สถานการณ์คาดการณ์ว่าจะมีความแตกต่างไป ซึ่งแม้ว่าจีนมีการส่งออกที่แข็งแกร่ง เกาหลีใต้ ไต้หวัน มาเลเซียและเวียดนามมีการส่งออกเทคโนโลยีและเซมิคอนดักเตอร์เพิ่มมากขึ้น รวมถึง อุปสงค์ภายในประเทศเศรษฐกิจเกิดใหม่ในเอเชียมีการขยายตัวเพิ่มมากขึ้น แต่ดัชนีเศรษฐกิจล่าสุด กลับแสดงให้เห็นถึงสัญญาณที่บวกเพิ่มขึ้นเพียงเล็กน้อย (ตามตาราง 1) โดยอาศัยแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจของจีน การที่ธนาคารกลางสหรัฐฯ (FED) มีการปรับลดดอกเบี้ยและราคาน้ำมันมีการปรับตัวลดลง อย่างไรก็ดีในปี 2025 แม้ว่าจีนจะมีมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมและ FED น่าจะมีการปรับลดดอกเบี้ยอีก แต่ก็ยังมีความเสี่ยงที่ควรคำนึงถึง เช่น ความไม่แน่นอนด้านการค้าและภาษีหลังจากที่โดนัลด์ ทรัมป์ ได้รับเลือกเป็นประธานาธิบดีสหรัฐฯ สมัยที่สอง รวมถึงการที่ค่าเงินดอลลาร์สหรัฐฯ มีการแข็งค่าอย่างต่อเนื่อง ซึ่งอาจเป็นอุปสรรคต่อการเติบโตของตลาดใหม่ในเอเชีย (EM Asia)

ปี 2025 คาดว่าอัตราการเติบโตของเศรษฐกิจในเอเชียน่าจะชะลอตัวลงเล็กน้อย และจีนจะเน้นไปที่ อุปสงค์การบริโภคภายในประเทศมากขึ้น การเติบโตของภาคการส่งออกในภูมิภาคโดยเฉพาะจีนอาจมีการชะลอตัวลง อันเป็นผลมาจากอุปสรรคทางด้านภาษีของสหรัฐฯ ภายใต้รัฐบาลชุดใหม่ ซึ่งน่าจะมีการเพิ่มภาษีจีนขึ้นอีกเฉลี่ยประมาณ 20% ในส่วนอินเดียแม้ว่าจะมีศักยภาพการเติบโตในระยะยาวที่แข็งแกร่ง แต่ก็ต้องเผชิญกับมาตรการรัดเข็มขัดทางการคลังอย่างมีนัยสำคัญ นอกจากนี้ เศรษฐกิจในกลุ่มอาเซียนน่าจะมีเสถียรภาพมากขึ้น โดยเฉพาะเวียดนาม หากสามารถรอดพ้นจากมาตรการขึ้นภาษีได้ อาจได้รับประโยชน์จากการปรับเปลี่ยนห่วงโซ่อุปทานทางการค้า ซึ่งทำให้เวียดนามอาจหลีกเลี่ยงการชะลอตัวทางเศรษฐกิจได้

ทางด้านอุปสงค์ภายในประเทศ การเปลี่ยนแปลงของรายได้เป็นปัจจัยสำคัญที่ส่งผลต่อการคาดการณ์ทางเศรษฐกิจ อัตราเงินเฟ้อได้มีการลดลงในตลาดใหม่ในเอเชียโดยเฉพาะในจีน ซึ่งนับว่าเร็วกว่าประเทศที่พัฒนาแล้วในภูมิภาค แต่การขาดมาตรการกระตุ้นเศรษฐกิจทำให้ตลาดใหม่ยังคงมีการผลิตส่วนเกินที่สูงและการเติบโตของค่าจ้างในระดับอ่อนแอ ในทางกลับกันรายได้ของประเทศที่พัฒนาแล้วในภูมิภาคเอเชียแปซิฟิก (DM Asia-Pacific) มีการขยายตัวเพิ่มขึ้นแซงหน้าตลาดใหม่ (ตามตาราง 2) อนึ่ง ตลาดที่พัฒนาแล้ว เช่น ญี่ปุ่น ออสเตรเลียและนิวซีแลนด์ แม้จะมีการเติบโตช้าหรือซบเซาในปี 2024 แต่คาดว่าในปี 2025 อุปสงค์ภายในประเทศและ GDP น่าจะมีการฟื้นตัวขึ้นเนื่องจากอัตราเงินเฟ้อมีการปรับตัวลดลงอย่างต่อเนื่อง ตลอดจนค่าจ้างและการบริโภคมีการขยายตัวเพิ่มขึ้นตามลำดับ

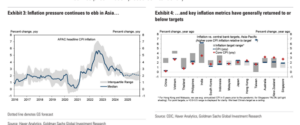

แรงกดดันด้านเงินเฟ้อในตลาดเอเชียน่าจะยังคงอยู่ในระดับต่ำ (ตามตารางที่ 3) ราคาน้ำมันดิบได้เข้าใกล้ระดับต่ำสุดตามที่ผู้เชี่ยวชาญได้คาดการณ์ไว้ คือ อยู่ที่ 70-85 เหรียญสหรัฐฯ ต่อบาร์เรล โดยมีความเสี่ยงที่สำคัญ ในระยะสั้น อาจมีการหยุดชะงักของอุปทานในอิหร่านส่งผลต่อราคาที่จะสูงขึ้น และในระยะกลาง ที่ราคามีแนวโน้มขาลงเนื่องจากยังคงมีกำลังการผลิตสำรองในส่วนอื่นอีก สำหรับราคาสินค้าอาหารในบางประเทศมีการปรับตัวสูงขึ้นในช่วงที่ผ่านมา แต่คาดว่าจะเกิดชั่วคราวจากสภาพอากาศที่แปรปรวนของวัฏจักร “ลานีญา” และการที่อินเดียกลับมาส่งออกข้าวอีกครั้งหลังจากการห้ามส่งออกเป็นระยะเวลา 15 เดือน ในส่วนของอัตราเงินเฟ้อพื้นฐาน หากมีการบังคับใช้ภาษีของสหรัฐฯ กับจีน เชื่อว่าสินค้าส่วนเกินของจีนน่าจะมีการไหลทะลักเข้าไปสู่ตลาดในภูมิภาคเอเชียมากขึ้น ในขณะที่ ดัชนีราคาภาคบริการในประเทศที่พัฒนาแล้วในเอเชียส่วนใหญ่ยังคงชะลอตัวลงจากที่ขึ้นไปในระดับที่สูงจากความผันผวนของยุค Covid ยกเว้น ญี่ปุ่นที่มีการกำหนดนโยบายที่ช่วยผลักดันการเพิ่มของค่าจ้างและราคาบริการ

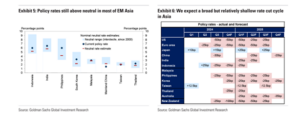

การผ่อนคลายนโยบายการเงิน (ยกเว้นญี่ปุ่น) คาดว่าจะดำเนินไปอย่างระมัดระวัง เนื่องจากอัตราเงินเฟ้อในหลายประเทศในภูมิภาคเอเชียได้ลดลงจนมาอยู่ที่ระดับเป้าหมายหรือต่ำกว่าเป้าหมายแล้ว (ตามตารางที่ 4) ในขณะเดียวกัน จากข้อมูล (ตารางที่ 5) โดยรวมแล้วดุลยภาพภายนอกอยู่ในเกณฑ์ที่ดี อัตราดอกเบี้ยนโยบายในหลายประเทศยังคงสูงกว่าระดับค่ากลาง แต่การที่ FED เริ่มปรับลดอัตราดอกเบี้ยทำให้เกิดการปรับลดอัตราดอกเบี้ยในภูมิภาคเป็นวงกว้าง นอกจากนี้ มาตรการการปรับเพิ่มภาษีศุลกากรของสหรัฐฯ ในช่วงต้นปี 2025 จะยิ่งสนับสนุนให้ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น ซึ่งอาจกลายเป็นอุปสรรคต่อประเทศที่มุ่งรักษาเสถียรภาพของอัตราแลกเปลี่ยน (ตามตารางที่ 6) ทั้งนี้ ไต้หวันและอินโดนีเซียมีการปรับลดดอกเบี้ยลง 0.25% ฟิลิปปินส์มีการลดดอกเบี้ยลง 0.50% อย่างไรก็ดี ราคาสินค้าอาหารที่เพิ่มสูงขึ้นในอินเดียอาจเป็นอุปสรรคต่อการลดอัตราดอกเบี้ยในปีนี้อาจทำให้อินเดียต้องเลื่อนการปรับลดอัตราดอกเบี้ยไปในช่วงต้นปี 2025

ในปี 2025 การเติบโตของจีนจะมุ่งเน้นไปที่อุปสงค์ภายในประเทศมากขึ้น (ยกเว้นภาคที่อยู่อาศัย) โดยการผสมผสานระหว่างมาตรการภาษีและนโยบายสนับสนุนจากภาครัฐ แม้การชะลอตัวจากภาคที่อยู่อาศัยยังคงมีผลกระทบใหญ่ แต่คาดว่าจะเริ่มบรรเทาลงในอนาคต (ตามตารางที่ 7) ขณะเดียวกันการส่งออกคาดว่าน่าเริ่มจะชะลอตัวลงจากการขยายตัวที่รวดเร็วในปีที่ผ่านมา ซึ่งการส่งออกน่าจะยังคงดำเนินไปอย่างแข็งแกร่งในช่วง 2-3 เดือนข้างหน้าเนื่องจากบริษัทต่างๆ พยายามเร่งการส่งออกสินค้าเพื่อหลีกเลี่ยงอัตราภาษีของสหรัฐฯ ที่น่าจะมีการปรับตัวสูงขึ้น

มาตรการเพิ่มภาษีของสหรัฐฯ ครั้งใหม่กับจีนคาดว่าน่าจะเป็นตัวแปรที่ให้ GDP ของจีนลดลงมาอยู่ที่ ประมาณ 0.7% (ตามตารางที่ 8) แม้ว่าการอ่อนค่าของเงินหยวนอาจช่วยชดเชยบางส่วน (USD/CNY น่าจะอยู่ที่ 7.40-7.50 หลังการกำหนดอัตราภาษีครั้งใหม่) แต่การอ่อนค่าของเงินหยวนครั้งนี้อาจทำให้จีนระมัดระวังผลกระทบต่อเสถียรภาพทางการเงินหรือผลกระทบต่อเศรษฐกิจภายในประเทศมากขึ้น ซึ่งแตกต่างจากช่วงปี 2018-2019 ที่จีนปล่อยให้ค่าเงินหยวนอ่อนค่าเพื่อรับมือกับแรงกดดันทางเศรษฐกิจ นอกจากนี้ การขาดดุลงบประมาณที่สูงขึ้นของจีนในปี 2025 (13%) อาจสะท้อนให้เห็นถึงการใช้จ่ายเงินของภาครัฐเพื่อกระตุ้นเศรษฐกิจเพิ่มขึ้น (ตามตารางที่ 9) เพื่อทำให้จีนบรรลุเป้าหมายการเติบโตของ GDP แม้ว่าจะมีการปรับลดเป้าหมายการเจริญเติบโตจาก 5% ในปีนี้ก็ตาม โดยรวมแล้วแรงกดดันและปัจจัยต่างๆ เหล่านี้น่าจะมีผลต่อการเปลี่ยนแปลงในโครงสร้างของกิจกรรมทางเศรษฐกิจของจีนอย่างมีนัยสำคัญ (ตามตารางที่ 10) และแม้ว่าจีนจะสนับสนุนรัฐบาลท้องถิ่นและครัวเรือน ซึ่งเป็นวิธีการบรรเทาความกดดันทางสังคมและเศรษฐกิจในระยะสั้น แต่เป้าหมายหลักของจีนก็ยังคงเป็นการพัฒนาเทคโนโลยีและการยกระดับอุตสาหกรรมการผลิตในระยะยาว

เศรษฐกิจของญี่ปุ่นกำลังอยู่ในช่วงการฟื้นฟูทางเศรษฐกิจ (Reflation) การเติบโตทางเศรษฐกิจของญี่ปุ่นในปี 2025 น่าจะสูงกว่า 1% เนื่องจากค่าแรงของประชาชนเพิ่มขึ้นมากกว่าราคาสินค้า ทำให้ประชาชนมีรายได้มากขึ้นซึ่งจะสามารถใช้จ่ายเพื่อกระตุ้นเศรษฐกิจและการเติบโตภายในประเทศ อย่างไรก็ดี ภาษีศุลกากรของสหรัฐฯ นับเป็นความเสี่ยงที่สำคัญที่มีผลกระทบต่อญี่ปุ่น เนื่องจาก หากมีการขึ้นภาษีรถยนต์จากญี่ปุ่น 10% คาดการณ์ว่าจะทำให้การส่งออกรถยนต์ของญี่ปุ่นไปยังสหรัฐฯ ลดลงประมาณ 10% ซึ่งจะทำให้ GDP ของญี่ปุ่นลดลงประมาณ 0.1%-0.2

นโยบายทางเศรษฐกิจของญี่ปุ่นยังคงเน้นการกระตุ้นเศรษฐกิจ โดยธนาคารกลางญี่ปุ่น (BOJ) จะยังคงใช้มาตรการทางการเงินที่ช่วยกระตุ้นเศรษฐกิจ เช่น การคงอัตราดอกเบี้ยต่ำเพื่อส่งเสริมการลงทุนและการใช้จ่ายในประเทศ นอกจากนี้ ผลการเลือกตั้งของพรรค LDP ที่ไม่เป็นที่น่าพอใจอาจมีผลทำให้พรรคมีอำนาจในการดำเนินนโยบายทางการคลังลดลง

อนึ่ง การเติบโตของการบริโภคในระยะยาวของญี่ปุ่นโดยเฉลี่ยอยู่ที่ประมาณ 0.5-0.7% แต่ในปี 2025 คาดว่าการเติบโตของการบริโภคจะสูงกว่า 1% เนื่องจากการเติบโตของรายได้ที่เป็นบวก ซึ่งจะช่วยกระตุ้นการใช้จ่ายของผู้บริโภค นอกจากนี้ ธนาคารกลางญี่ปุ่น (BOJ) คาดว่าจะมีการปรับนโยบายการเงินอย่างค่อยเป็นค่อยไป โดยการปรับเพิ่มอัตราดอกเบี้ย 0.25% ต่อปี จำนวน 2 ครั้ง ทั้งนี้ การปรับขึ้นครั้งถัดไปน่าจะเกิดขึ้นในเดือนมกราคม

ในปีนี้ ประเทศเศรษฐกิจขนาดเล็กที่เน้นการส่งออกในภูมิภาคต่างมีผลการดำเนินงานที่แตกต่างกัน ซึ่งการนำเข้าจากจีนและการแข่งขันการส่งออกกับจีนนับเป็นความท้าทายอย่างมาก เนื่องจากจีนได้เพิ่มส่วนแบ่งการผลิตทั่วโลกอย่างต่อเนื่องในช่วงสองทศวรรษที่ผ่านมา (ตางรางที่ 13) และยังคงเป็นผู้ผลิตต้นทุนต่ำที่สุดในหลายภาคส่วน แม้ว่าภาษีศุลกากรของสหรัฐฯ อาจสร้างโอกาสใหม่ให้กับประเทศคู่แข่งในภูมิภาคเอเชียที่ส่งออกไปยังสหรัฐฯ แต่จีนก็อาจไปกดดันราคาสินค้าในตลาดที่ไม่ใช่สหรัฐฯ ด้วยเช่นกัน อนึ่ง ประเทศที่ส่งออกซึ่งมีความแตกต่างจากจีน (ตางรางที่ 14) เช่น ออสเตรเลีย เกาหลีและไต้หวัน น่าจะมีแนวโน้มที่ดีขึ้นสำหรับผู้ส่งออกสินค้าโภคภัณฑ์ที่สำคัญหรือมีความเชี่ยวชาญในเทคโนโลยีขั้นสูง สำหรับประเทศที่มีความคล้ายคลึงในการผลิตสินค้าทางเทคโนโลยีระดับต่ำถึงกลาง เช่น เวียดนาม ฟิลิปปินส์ ไทยและมาเลเซีย อาจต้องเผชิญกับความท้าทายในการหาสมดุล เนื่องจากอาจได้รับประโยชน์จากการเป็นแหล่งอุปทานทางเลือกใหม่ทดแทนจีน แต่ก็อาจได้รับผลกระทบจากแรงกดดันด้านราคาสินค้าที่ต่ำจากการส่งออกของจีนและอาจเสี่ยงที่จะถูกภาษีจากสหรัฐฯ โดยเฉพาะหากมีการค้าที่เกินดุลการค้ากับสหรัฐฯ

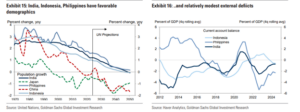

อินเดีย อินโดนีเซียและฟิลิปปินส์มีแนวโน้มการเติบโตที่แข็งแกร่ง โดยน่าจะมีอัตราเติบโตที่ 5-6.5% โดยอาศัยแรงหนุนจากปัจจัยทางด้านประชากรที่เอื้ออำนวยต่อการเจริญเติบโตดังกล่าว (ตารางที่ 15) โดยเฉพาะอย่างยิ่งอินเดียที่มีศักยภาพในการพัฒนาที่สูง เนื่องจากมีระดับรายได้ต่อหัวที่ต่ำกว่าหรือยังไม่เทียบเท่ากับประเทศที่พัฒนาแล้วและอินเดียมีความทนทานต่อผลกระทบจากการเปลี่ยนแปลงทางเศรษฐกิจโลกมากขึ้นกว่าหลายปีก่อน เศรษฐกิจของอินเดียขยายขนาดจนเกือบจะเท่ากับญี่ปุ่น โดยอินเดียมี GDP ประมาณ 3.6 ล้านล้านดอลลาร์สหรัฐและมีดุลบัญชีเดินสะพัดที่ต่ำประมาณ 1% ของ GDP เมื่อเทียบกับ 4-5% ก่อนวิกฤติ “taper tantrum” ในปี 2014 และมีทุนสำรองระหว่างประเทศมากกว่า 600 พันล้านดอลลาร์สหรัฐ ตลอดจนอินเดียยังได้รับประโยชน์จากการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่เกิดจากการย้ายโครงสร้างห่วงโซ่อุปทาน

อินโดนีเซียมีลักษณะบางประการที่คล้ายกันกับอินเดีย คือ มีเศรษฐกิจขนาด 1.4 ล้านล้านดอลลาร์สหรัฐ ดุลบัญชีเดินสะพัดและหนี้ที่ต่ำเนื่องจากกฎระเบียบทางการคลังที่เข้มงวด

ฟิลิปปินส์อาจจะมีความไวต่อการเปลี่ยนแปลงในเศรษฐกิจโลกมากขึ้นกว่าที่เคยเป็นในอดีต เนื่องจากสถานะทางการเงินภายนอกของประเทศได้เปลี่ยนแปลงจากการเกินดุลมาเป็นดุลขาดในช่วงทศวรรษที่ผ่านมา อาจทำให้เศรษฐกิจของฟิลิปปินส์อาจได้รับผลกระทบจากการเปลี่ยนแปลงในตลาดโลกและปัจจัยเศรษฐกิจระดับโลกได้มากกว่าที่เคยเป็นมาในอดีต (ตารางที่ 16)

อย่างไรก็ตาม แม้อินเดียจะมีความยืดหยุ่นทางนโยบายภายในประเทศมากขึ้น แต่ธนาคารกลางอินเดีย ยังคงดำเนินการมาตรการที่เข้มงวดในการควบคุมการขาดดุลงบประมาณ ตลอดจนการชะลอการเติบโตของสินเชื่อและการปล่อยกู้ต่างๆ ส่งผลให้เศรษฐกิจของอินเดียมีแนวโน้มเติบโตที่ต่ำกว่าคาดการณ์ที่ 6.3% ในปีถัดไป ในทางตรงกันข้าม การบริหารงานใหม่ของอินโดนีเซียมีเป้าหมายที่จะผลักดันการเติบโตให้สูงกว่า 5% โดยการเพิ่มการกลั่นและแปรรูปทรัพยากรธรรมชาติในประเทศ พร้อมทั้งเพิ่มการขาดดุลงบประมาณ ส่วนเศรษฐกิจของฟิลิปปินส์นั้น คาดว่าน่าจะได้รับประโยชน์จากการลดลงของอัตราเงินเฟ้อและการขยายตัวของการเติบโตของรายได้ในปี 2025

ภาษีศุลกากรของสหรัฐฯ เป็นหนึ่งในปัจจัยที่สำคัญที่สุดและอาจส่งผลกระทบต่อเศรษฐกิจของเอเชียในปี 2025 ทั้งนี้จากการวิเคราะห์สถานการณ์ สามารถสรุปได้ดังนี้

ข้อตกลงการเจรจาระหว่างจีนและสหรัฐฯ แม้ว่าจีนจะไม่สามารถซื้อสินค้าจากสหรัฐฯ ตามที่ได้เคยตกลงในการหารือ “ระยะที่ 1” เมื่อปี 2020 ได้ครบถ้วน แต่ก็ยังมีโอกาสที่ข้อตกลงใหม่อาจเกิดขึ้นได้ หากจีนให้คำมั่นเกี่ยวกับนโยบายการซื้อสินค้าจากสหรัฐฯ อีกครั้ง นอกจากนี้ หากจีนสามารถเพิ่มค่าเงินหยวนและให้ความร่วมมือในการแก้ไขปัญหาทางภูมิรัฐศาสตร์ เช่น สถานการณ์ในยูเครน ก็อาจช่วยบรรเทาความตึงเครียดระหว่างทั้งสองประเทศ ซึ่งอาจจะทำให้ค่าเงินดอลลาร์สหรัฐอ่อนค่าลงและนโยบายทางการเงินมีการผ่อนคลายมากขึ้น ตลอดจนเศรษฐกิจสามารถเติบโตได้ดีขึ้น เนื่องจากการค้าจะมีเสถียรภาพมากขึ้นและช่วยกระตุ้นการลงทุนและการขยายตัวทางเศรษฐกิจในอนาคต ซึ่งความน่าจะเป็นดังกล่าวอาจจะมีความเป็นไปได้ค่อนข้างต่ำ

ความขัดแย้งทางการค้าที่ทวีความรุนแรงขึ้น ในทางตรงกันข้าม ความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ อาจทวีความรุนแรงขึ้นและสร้างความเสียหายให้กับทั้งสองฝ่าย หากสหรัฐฯ ตัดสินใจที่จะเพิ่มภาษีมากกว่าที่คาดการณ์ไว้ในตอนแรก ทั้งนี้หากจีนเลือกที่จะตอบโต้ด้วยการจำกัดการส่งออกสารกึ่งตัวนำ หรือการเรียกเก็บค่าใช้จ่ายที่สูงกับบริษัทสหรัฐฯ ที่ดำเนินการในจีน ในกรณีนี้ ผลลัพธ์ที่น่าจะเกิดขึ้นคือการเติบโตในภูมิภาคและเศรษฐกิจโลกจะเกิดการชะลอตัวลง อย่างไรก็ตาม คาดว่าแนวโน้วของผู้กำหนดนโยบายของจีนน่าจะเป็นการตอบโต้ในลักษณะที่ไม่เพิ่มการเผชิญหน้ามากแต่ก็ยังมีโอกาสที่อาจเกิดขึ้น

ทิศทางภาษีการนำเข้าของสหรัฐฯ รัฐบาลสหรัฐฯ ชุดใหม่อาจพิจารณาการจัดการกับประเทศเอเชียที่มีการเกินดุลการค้ากับสหรัฐฯ อย่างมาก (ตารางที่ 17) โดยเฉพาะเวียดนาม เกาหลีใต้และไต้หวันที่มีการขยายตัวของการค้ากับสหรัฐฯ เพิ่มขึ้นอย่างมากในช่วงหลายปีที่ผ่านมา ทั้งนี้ การขู่เก็บภาษีนำเข้าอาจส่งผลกระทบต่อตลาดหุ้นและค่าเงินในเศรษฐกิจของประเทศที่เป็นเป้าหมาย ซึ่งหากมีการขึ้นภาษีในประเทศเศรษฐกิจขนาดเล็กที่เน้นการส่งออกในเอเชีย จะทำให้ประเทศเหล่านี้ได้รับผลกระทบจากภาษีมากกว่าจีน เพราะการส่งออก โดยเฉพาะการส่งออกไปยังสหรัฐฯ ของประเทศเหล่านี้คิดเป็นสัดส่วนของ GDP ที่สูงกว่าจีนหลายเท่า นักเศรษฐศาสตร์ในสหรัฐฯ และทั่วโลกได้วิเคราะห์ถึงผลกระทบของภาษีทั่วโลกที่อาจส่งผลต่อการเติบโตและเงินเฟ้อซึ่งเป็นความเสี่ยงที่สำคัญ และมีความน่าจะเป็นถึง 40% แต่ไม่ใช่สมมุติฐานหลัก อย่างไรก็ดี การดำเนินการนี้อาจใช้เวลานานกว่าการเก็บภาษีที่มุ่งเป้าไปที่จีน

สำหรับอัตราดอกเบี้ยในหลายๆ ประเทศในเอเชีย คาดว่าในระยะสั้นอาจลดลงบ้าง แต่ในระยะยาวอัตราดอกเบี้ยมีการเพิ่มสูงขึ้น (ญี่ปุ่นเป็นข้อยกเว้นที่อัตราดอกเบี้ยทั้งระยะสั้นและระยะยาวน่าจะมีการปรับตัวสูงขึ้น) พันธบัตรในสกุลเงินท้องถิ่นของเอเชียอาจต้องเผชิญกับปีที่ยากลำบาก เนื่องจากวงจรการผ่อนคลายนโยบายการเงินไม่ลึกมาก ดอลลาร์สหรัฐที่แข็งค่าและปริมาณพันธบัตรที่น่าจะเพิ่มสูงขึ้นในตลาดอาจทำให้ผลตอบแทนของพันธบัตรที่มีความเสี่ยงสูงและพันธบัตรความเสี่ยงต่ำไม่แตกต่างกันมากนัก

สำหรับตลาดหุ้น คาดว่าจีนยังมีโอกาสเติบโตได้บ้าง เนื่องจากราคาหุ้นที่ไม่สูงเกินไปและการเปลี่ยนแปลงนโยบายของรัฐบาลที่สนับสนุนตลาดอย่างชัดเจน สำหรับตลาดอัตราแลกเปลี่ยน (FX) เชื่อว่าภาษี (และการขู่เก็บภาษี) จะทำให้ดอลลาร์สหรัฐยังคงแข็งค่า โดยคาดว่า USDCNY จะขึ้นสูงในต้นปี 2025 และสกุลเงินเอเชียอื่นๆ จะเคลื่อนไหวตามไปด้วย โดยเฉพาะประเทศที่ส่งออกและมีผลตอบแทนต่ำ

แหล่งข้อมูล: Goldmansach.com และสคต. นิวยอร์ก