- ภาพรวมเศรษฐกิจออสเตรเลีย

การเติบโตทางเศรษฐกิจออสเตรเลียไตรมาสเดือนกันยายน 2567 ขยายตัวเพียงร้อยละ 0.3 (ขยายตัว 12 ไตรมาสติดต่อกันแต่เป็นการขยายตัวในอัตราที่ชะลอตัวลง) และมีการขยายตัวตลอดทั้งปีที่ร้อยละ 0.8 จากการใช้จ่ายของภาครัฐที่เพิ่มขึ้นร้อยละ 1.4 ในด้านสวัสดิการสังคมและมาตรการช่วยเหลือด้านพลังงาน (Energy Bill Relief) รวมถึงการลงทุนในโครงสร้างพื้นฐานและการป้องกันประเทศเพิ่มขึ้นร้อยละ 6.3 สำหรับการใช้จ่ายภาคครัวเรือนลดลงร้อยละ 0.3 เนื่องจากการใช้จ่ายส่วนใหญ่เป็นเป็นการซื้อสินค้าที่จำเป็น การบริโภคในประเทศได้รับแรงขับเคลื่อนจากการใช้จ่ายของนักท่องเที่ยวต่างชาติในภาคธุรกิจบริการ Hospitality ต่างๆ เช่น ร้านอาหาร โรงแรม ผับและคาเฟ่

ภาคการค้าการส่งออกออสเตรเลียขยายตัวร้อยละ 0.2 (เป็นการส่งออกถ่านหินเพิ่มขึ้นร้อยละ 0.9) แต่การนำเข้าสินค้าลดลงร้อยละ 0.3 โดยเฉพาะการนำเข้ารถยนต์ลดลง การเติบโตของ GDP ต่อหัวลดลงอยู่ที่ร้อยละ 0.3 การออมเงินภาคครัวเรือนเพิ่มขึ้นร้อยละ 3.2 เนื่องจากรายได้ภาคครัวเรือนที่เพิ่มขึ้นร้อยละ 1.5 จากการได้รับการลดหย่อนภาษีของภาครัฐ (Stage 3 Tax cuts)

การเติบโตของอัตราเงินเฟ้อไตรมาสเดือนกันยายน 2567 อยู่ที่ร้อยละ 0.2 และร้อยละ 2.8 ต่อปี (ต่ำสุดในรอบ 3 ปีครึ่ง) ธนาคารกลางออสเตรเลียยังคงรักษาอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 4.35 (เพื่อควบคุมภาวะเงินเฟ้อให้ลดลงอย่างยั่งยืน) อัตราการว่างงานเดือนตุลาคมอยู่ที่ร้อยละ 4.1 ค่าเงินเหรียญออสเตรเลียอ่อนค่าลงร้อยละ 1.5 รายได้ประชาชาติสุทธิลดลงร้อยละ 0.9 การเติบโตของค่าจ้างแรงงานเพิ่มขึ้นร้อยละ 3.5 ต่อปี ค่าจ้างแรงงานขั้นต่ำอยู่ที่ 915.90 เหรียญออสเตรเลียต่อสัปดาห์หรือ 24.10 เหรียญออสเตรเลียต่อชั่วโมง (อัตราค่าจ้าง ณ วันที่ 1 กรกฎาคม 2567)

- ภาพรวมของตลาดสินค้าอัญมณีและเครื่องประดับออสเตรเลีย

อุตสาหกรรมเครื่องประดับเป็นหนึ่งในอุตสาหกรรมที่ซับซ้อนและมีความเป็นพลวัตรมากที่สุด โดยมีปัจจัยต่างๆ ตั้งแต่แนวโน้มทางเศรษฐกิจและสังคมไปจนถึงความผันผวนของตลาดที่มีอิทธิพลและส่งผลกระทบต่อผลประกอบการของภาคธุรกิจโดยรวม ปัจจุบันการเติบโตทางเศรษฐกิจออสเตรเลียชะลอตัวลง (ส่วนหนึ่งเป็นผลจากความไม่มั่นคงในตลาดโลก) และความกดดันด้านค่าครองชีพในประเทศที่สูงขึ้น กระทบต่อความเชื่อมั่นผู้บริโภค ประกอบกับจำนวนนักท่องเที่ยวต่างชาติ (โดยเฉพาะจีน) และอัตราการแต่งงานในออสเตรเลียที่ลดลง กระทบต่อความต้องการสินค้าอัญมณีและเครื่องประดับมีค่า (รวมถึงแหวนหมั้น แหวนแต่งงาน) และภาพรวมของอุตสาหกรรมเครื่องประดับออสเตรเลีย

ปี 2567 ความเชื่อมั่นของผู้บริโภคลดลงอย่างมาก มีผลให้ตลาดค้าปลีกสินค้าแฟชั่น เครื่องประดับและนาฬิกาในออสเตรเลียซบเซาลง เนื่องจากรายได้สุทธิของครัวเรือนลดลงร้อยละ 4 ทำให้การใช้จ่ายของผู้บริโภคเป็นไปอย่างรัดกุม อย่างไรก็ตาม การค้าปลีกออนไลน์ยังเติบโตได้ต่อเนื่อง เนื่องจากความสะดวกสบายและมีตัวเลือกที่หลากหลายทำให้การซื้อสินค้าออนไลน์ได้รับความนิยมมากขึ้น

รายงานโดย IBISWorld ระบุว่า ในช่วง 5 ปีที่ผ่านมา ตลาดสินค้าอัญมณีและเครื่องประดับออสเตรเลียได้รับผลกระทบจากสถานการณ์เศรษฐกิจที่ไม่เอื้ออำนวย (ภาวะเงินเฟ้อและค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง) ส่งผลให้ชาวออสเตรเลียใช้จ่ายสินค้าอย่างระมัดระวังและลดการใช้จ่ายสินค้าและบริการที่ไม่จำเป็นลงอย่างมาก โดยเฉพาะสินค้าอัญมณีและเครื่องประดับ

ในช่วง 5 ปีที่ผ่านมา ตลาดเครื่องประดับอัญมณี (Fine Jewellery) มีมูลค่า 3,761 ล้านเหรียญออสเตรเลียหดตัวลงร้อยละ 0.3 ต่อปี เนื่องจากความเชื่อมั่นของผู้บริโภค จำนวนนักท่องเที่ยวและอัตราการแต่งงานในออสเตรเลียลดลง ประกอบกับราคาสินค้าที่เพิ่มขึ้น (ราคาทอง เงิน ค่าแรงงานและการอ่อนค่าของเงินเหรียญออสเตรเลียส่งผลให้ต้นทุนการผลิตสูงขึ้น ) ปี 2566 ตลาด Fine Jewellery ฟื้นตัวเล็กน้อยโดยมีการขยายตัวร้อยละ 0.9 เป็นการเติบโตของเครื่องประดับประเภท Precious stone และ Fine silver Jewellery (ประเภทสร้อยข้อมือ แหวนและสร้อยคอ) โดยมีผู้ประกอบการร้อยละ 60.1 เป็นผู้ประกอบการรายย่อยและมีผู้ประกอบการรายใหญ่เพียง 4 ราย คือ Prouds Jewellery, Pandora, Richemont Australia, Michael Hill และ Tiffany

ตลาดค้าปลีกสินค้าเครื่องประดับแฟชั่นออสเตรเลีย (Fashion Jewellery) มีมูลค่า 907.3 ล้านเหรียญออสเตรเลียขยายตัวร้อยละ 3.7 ต่อปี โดยมีการทำตลาดออนไลน์และ Multichannel เป็นกลไกขับเคลื่อน รวมถึงการปรับภาพลักษณ์เครื่องประดับแบบลำลอง (Casual accessory) ไปสู่เครื่องประดับที่ช่วยสร้างอัตลักษณ์และเสริมสร้างบุคลิกที่โดดเด่นแก่ผู้สวมใส่ซึ่งสื่อถึงความเป็นมืออาชีพ (Professional) ทำให้ความแตกต่างระหว่างเครื่องประดับแฟชั่นและเครื่องประดับหรูลดน้อยลงอย่างมาก สินค้าที่นิยมซื้อส่วนใหญ่เป็นต่างหูและเครื่องประดับสร้อยคอ

สำหรับตลาดค้าปลีกสินค้าเครื่องประดับและนาฬิกาออนไลน์ มีมูลค่า 352 ล้านเหรียญออสเตรเลียขยายตัวร้อยละ 14.6 โดยได้รับแรงกระตุ้นจากวิกฤต COVID-19 การพัฒนาระบบเครือข่าย NBN และกฎระเบียบในการเรียกเก็บภาษี GST ของภาครัฐ โดยยอดค้าปลีกออนไลน์ร้อยละ 34.3 เป็นยอดขายเครื่องประดับแฟชั่น รองลงมาคือ เครื่องประดับโลหะมีค่าร้อยละ 25.8 เครื่องประดับเพชรและ Fine Jewellery ร้อยละ 22 และนาฬิการ้อยละ 17.7 ตามลำดับ โดยตลาดเครื่องประดับและนาฬิกาออนไลน์ร้อยละ 86 เป็นผู้เล่นรายย่อย มี Michael Hill เป็นผู้เล่นรายใหญ่จากการเปิดตัว Medley เครื่องประดับ Online-only จำหน่ายเครื่องประดับประเภท Demi- Fine Jewellery (เป็นเครื่องประดับศิลปะที่เน้นการสร้างสรรค์อย่างประณีตด้วยวัตถุดิบคุณภาพ และ Long-lasting Jewellery) ซึ่งเป็นเครื่องประดับกึ่ง Fine Jewellery ที่ได้รับความนิยมและมีการเติบโตอย่างมากในตลาดออนไลน์

- การผลิตอัญมณีและเครื่องประดับภายในประเทศ

ออสเตรเลียเป็นแหล่งผลิตเพชรพลอยและอัญมณีคุณภาพสูง อาทิ เพชร โอปอลและพลอยแซฟไฟร์ รายใหญ่ประเทศหนึ่งของโลก โดยรัฐ Western Australia (WA) ผลิตและจำหน่ายเพชรชมพู (Pink diamond) ที่ดีที่สุด (เหมือง Argyle ปิดตัวลงในเดือนพฤศจิกายน 2563) เพชรออสเตรเลียส่วนใหญ่เป็นการผลิตเพื่อส่งออกไปยังสหราชอาณาจักร ฮ่องกงและสหรัฐอเมริกา สำหรับโอปอลจะส่งออกไปยังฮ่องกง ญี่ปุ่นและสหรัฐอเมริกา และพลอยแซฟไฟร์ ส่วนใหญ่ส่งออกไปไทย อีกทั้ง ออสเตรเลียยังเป็นผู้ผลิตและเพาะเลี้ยงไข่มุกทะเลใต้ ( White South Sea pearls) รายใหญ่ของโลก โดยแหล่งผลิตไข่มุกส่วนใหญ่อยู่ในรัฐ WA ผลผลิตส่วนใหญ่ส่งออกไปยังสหรัฐอเมริกา ญี่ปุ่น ฮ่องกงและสหภาพยุโรป มีมูลค่าตลาดเฉลี่ย 378 ล้านเหรียญออสเตรเลียต่อปีและการส่งออกส่วนใหญ่เป็นการส่งออกในรูปวัตถุดิบเพื่อไปแปรรูปในต่างประเทศ

อุตสาหกรรมผลิตอัญมณีและเครื่องประดับในออสเตรเลียเป็นหนึ่งในอุตสาหกรรมที่ขับเคลื่อนการเติบโตของ GDP ออสเตรเลีย แต่การพัฒนาและกำลังการผลิตค่อนข้างต่ำ เนื่องจากผู้ผลิตส่วนใหญ่เป็นผู้ผลิตรายย่อย ซึ่งไม่ได้มีสาขามากเน้นเจาะตลาดลูกค้าเฉพาะกลุ่มและ Local market เป็นหลัก ต้นทุนการผลิตที่สูงขึ้น และการแข่งขันจากสินค้าที่ผลิตในต่างประเทศที่มีต้นทุนต่ำกว่า อาทิ อินเดีย ไทยและจีน ประกอบกับการใช้สิทธิ์ข้อตกลงการค้าเสรีของประเทศคู้ค้าที่มีต้นทุนต่ำส่งผลให้บริษัทผู้ผลิตอัญมณีและเครื่องประดับในประเทศย้ายฐานการผลิตไปต่างประเทศ

ปัจจุบันอุตสาหกรรมผลิตอัญมณีและเครื่องประดับออสเตรเลียค่อนข้างซบเซา เนื่องจากตลาดระดับล่างมีการแข่งขันด้านราคาสูง ทำให้ผู้ผลิตอัญมณีและเครื่องประดับออสเตรเลียเน้นการสร้างมูลค่าเพิ่มให้กับสินค้าและผลิตสินค้าเพื่อเจาะตลาดกลุ่มย่อย/ตลาดระดับบนเป็นหลัก

IBISWorld ระบุว่า มูลค่าอุตสาหกรรมการผลิตอัญมณีและเครื่องประดับในออสเตรเลียในช่วง 5 ปีที่ผ่านมาขยายตัวร้อยละ 12.5 มีมูลค่า 4.3 พันล้านเหรียญออสเตรเลีย มีบริษัทผู้ผลิตสินค้าอัญมณีและเครื่องประดับในประเทศเพิ่มขึ้นร้อยละ 2.2 รวม 1,581 บริษัท การจ้างงานในภาคอุตสาหกรรมเพิ่มขึ้นร้อยละ 1.3 มีจำนวน 3,605 อัตรา เป็นการผลิตอัญมณีและเครื่องประดับประเภท Fine Jewellery ร้อยละ 55.8 Coin minting ร้อยละ 12.7 Diamond and Gem cutting ร้อยละ 7.4 Costume Jewellery ร้อยละ 1.8 และอัญมณีและเครื่องประดับประเภทอื่นๆร้อยละ 22.3 ตามลำดับ

3.1 บริษัทผู้ผลิตสินค้าอัญมณีในประเทศที่สำคัญได้แก่

- บริษัท Michael Hill Jewellery (Australia) Pty Ltd มีสัดส่วนตลาดร้อยละ 8 มีร้านขายปลีกในออสเตรเลีย (172 แห่ง) นิวซีแลนด์ (46 แห่ง) และแคนาดา (86 แห่ง) รวม 304 แห่ง ปี 2566 Michael Hill ซื้อกิจการเครื่องประดับแบรนด์ Bevilles (มีสาขาจำหน่ายเครื่องประดับ 26แห่ง) เน้นการพัฒนาสินค้า ยกระดับแบรนด์ ปฏิรูปแผนการตลาดและปรับโครงสร้างร้านค้าเพื่อตอบสนองความต้องการของผู้บริโภคเป็นหลัก โดยใช้สื่อการตลาดทุกช่องทาง ปี 2563 เปิดตัว Medley เครื่องประดับ Online-only เน้นจำหน่ายเครื่องประดับเงิน ทองและ Rose-goldประเภท Demi-fine Jewellery

- บริษัท Argyle Diamonds Ltd บริหารงานโดยบริษัท Rio Tinto Ltd มีสัดส่วนผลิตร้อยละ 12.6 ดำเนินการด้านการตกแต่งเจียระไนและขัดเงาเพชรชมพูจากเหมือง Argyle และจำหน่ายผ่านการประมูล โดยมีโรงงานผลิตใน Perth รัฐ Western Australia (ปิดเหมืองวันที่ 3 พฤศจิกายน 2563)

- Gold Corporation ก่อตั้งขึ้นโดยรัฐบาลของรัฐเวสเทอร์นออสเตรเลีย เพื่อบริหารธุรกิจ The Perth Mint มีสัดส่วนผลิตร้อยละ 12.8 จำหน่ายสินค้าประเภทโลหะมีค่าและบริการต่างๆ รวมถึงทองคำและเงินบริสุทธ์และผลิตทองคำแท่งส่งออกให้กับอังกฤษ ผลิตเหรียญที่ระลึกและเหรียญมีค่าต่างๆ รวมถึงโรงงานผลิตเหรียญกษาปณ์

- บริษัท Paspaley Pearling Co Pty Ltd ผลิตไข่มุกบริหารงานโดยบริษัท Pearl Corporation of Australia Pty Ltd มีสัดส่วนผลิตร้อยละ 5.8 ดำเนินการเพาะเลี้ยงและพัฒนาคุณภาพการผลิตและจำหน่ายไข่มุก

- บริษัท Royal Australia Mint ตั้งอยู่ ณ กรุงแคนเบอร์ราเป็นบริษัทผู้ผลิตในออสเตรเลียมีสัดส่วนผลิตร้อยละ 4.9 ดำเนินการด้านการผลิตเหรียญกษาปณ์ เหรียญทอง เหรียญที่ระลึก และเหรียญที่สั่งทำเป็นพิเศษ

- Johnson Matthey Holdings Ltd เป็นบริษัทลงทุนจากต่างประเทศ ผลิตสินค้าหลักๆ คือ Basic Non-Ferrous Metal หรือโลหะมีค่า เช่น ทองคำ แพลตตินั่ม เป็นต้น

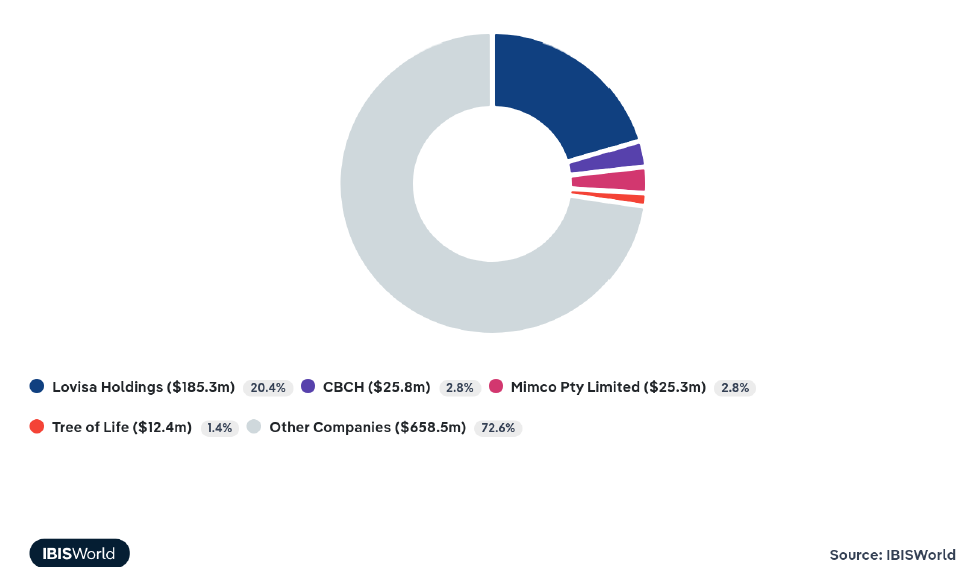

- BB Retail Capital เป็นผู้นำตลาดสินค้าเครื่องประดับเทียม มีสัดส่วนผลิตร้อยละ 20.4 มีสาขากว่า 178 แห่งในออสเตรเลียและ 28 แห่งในนิวซีแลนด์ เจาะกลุ่มเป้าหมายในกลุ่มแฟชั่นสำหรับผู้หญิงและกลุ่มวัยรุ่นที่มีศักยภาพในการซื้อสินค้า แบรนด์ Lovisa ได้รับผลตอบรับจากผู้บริโภคเป็นอย่างดีและขยายสาขาอย่างรวดเร็ว ปัจจุบันแบรนด์ Lovisa มีสาขารวมกว่า 900 สาขาทั่วโลก

- Mimco Pty Limited เป็นผู้ค้าปลีกสินค้าเครื่องประดับแฟชั่นและเครื่องแต่งกาย ตั้งอยู่ในเขต Richmond นครเมลเบิร์น รัฐ Victoria เป็นบริษัทในเครือของ Country Road Group ซึ่งเป็นบริษัทลูกของ Woolworths Holdings Limited มีสัดส่วนผลิตร้อยละ 2.8 จำหน่ายปลีกสร้อยข้อมือ กำไร จี้ สร้อยคอ ต่างหู แหวนและนาฬิกา มีสาขากระจายกว่า 100 สาขาทั่วออสเตรเลีย

- CBCH Group Pty Ltd ตั้งอยู่ในเขต Brookvale รัฐ New South Wales เป็นผู้ค้าปลีกกระเป๋าและเครื่องประดับแฟชั่นภายใต้แบรนด์ Colette by Colette Hayman จำหน่ายสินค้าในรูปแบบร้านค้าปลีกและผ่านช่องทางออนไลน์ มีสาขากว่า 60 สาขาทั่วออสเตรเลียมีผลประกอบการลดลง ต้องปิดสาขาจำหน่ายลง เน้นจำหน่ายผ่านช่องทางออนไลน์เป็นหลัก

- Tree of Life ก่อตั้งปี 2533 เน้นสินค้าสไตล์ Bohemian ที่โดดเด่น เปิดสาขาแรกในเขต Balmain นครซิดนีย์ ปัจจุบันมี 37 สาขาและจำหน่ายเครื่องประดับแฟชั่นหลากหลายสไตล์

3.2 บริษัทผู้ผลิตสินค้าอัญมณีจากต่างประเทศที่สำคัญได้แก่

- บริษัท James Pascoe ของนิวซีแลนด์ เป็นผู้จำหน่ายอัญมณีและเครื่องประดับรายใหญ่ในตลาดออสเตรเลีย จำหน่ายสินค้าภายใต้ตราสินค้า Prouds, Angus & Coote และ Goldmark ผลิตสินค้าเครื่องประดับหลากหลายรูปแบบ มีร้านค้าปลีกในออสเตรเลียและนิวซีแลนด์มากกว่า 460 สาขา

- บริษัท AD Astra Holding Pty Limited จำหน่ายสินค้าภายใต้แบรนด์ Pandora Jewellery เริ่มเข้ามาทำตลาดในออสเตรเลียตั้งแต่ปี 2547 ในช่วงปี 2558-2560 ยอดจำหน่ายขยายตัวอย่างรวดเร็ว ทำให้สัดส่วนตลาดเพิ่มขึ้นเป็นร้อยละ 8.9 นำหน้า Michael Hill ปัจจุบัน Pandora ขยายสาขาเพิ่มทั่วออสเตรเลียรวมกว่า 358 สาขา และตั้งเป้าหมายเป็นผู้นำตลาดเครื่องประดับทุกประเภทในตลาดออสเตรเลียโดยเน้นการทำตลาดเครื่องประดับประเภทแหวน จี้ และกำไลข้อมือ เพื่อเจาะกลุ่ม Gen Z และเสนอ New product lines อย่างต่อเนื่อง

- Richemont Australia เป็นบริษัทลูกจากสวิตเซอร์แลนด์ จำหน่ายเครื่องประดับแบรนด์ชื่อดัง เช่น Van Cleef & Arpels, Montblanc, Jaeger-LeCoultre, IWC Schaffhausen, Cartierและ Chloe เน้นจำหน่ายเครื่องประดับและนาฬิกา มีสำนักงานใหญ่อยู่นครซิดนีย์ แบรนด์ Van Cleef & Arpels ได้รับความนิยมอย่างจากกลุ่มผู้บริโภครุ่นใหม่

- Tiffany & Co (Australia) Pty บริษัทเครื่องประดับจากสหรัฐอเมริกาเข้ามาเจาะตลาดออสเตรเลียในปี 2539 มีสำนักงานใหญ่ในนครซิดนีย์ มีความเชี่ยวชาญและจำหน่ายเครื่องประดับ Fine Jewellery ประเภทแหวนหมั้น และเครื่องประดับเงินและทองคำ ในปี 2564 บริษัท LVMH Moet Hennessy Louis Vuitton SE. จากฝรั่งเศสได้ซื้อกิจการ Tiffany

ในปี 2566 เครื่องประดับแบรนด์ Michael Hill และ Pandora ครองสัดส่วนตลาดอัญมณีและเครื่องประดับประเภท Fine Jewellery และเป็นที่นิยมในออสเตรเลียมีสัดส่วนตลาดรวมกันร้อยละ 16.8 โดย Pandora เน้นการนำเสนอ Collection ใหม่ๆออกสู่ตลาดอย่างสม่ำเสมอ เช่น วัน Mother’s Day วัน Easter วัน Valentine และวัน Christmas และขยายสาขาเพิ่มอย่างต่อเนื่อง ในขณะที่ Michael Hill เน้นการนำเสนอเครื่องประดับ Demi- Fine Jewellery และจำหน่ายในรูปแบบร้านค้าออนไลน์ ภายใต้แบรนด์ Medley และประยุกต์ใช้การตลาดแบบ Multichannel เพื่อเข้าถึงลูกค้าในทุกช่องทางตลอดจนพัฒนาระบบการผลิต ขนส่งและบริการเข้าสู่ระบบดิจิทัลเพื่อเพิ่มประสิทธิภาพสินค้าและบริการ

ตลาดเครื่องประดับประเภท Fashion Jewellery มีแบรนด์ Lovisa เป็นผู้นำตลาดมีสัดส่วนร้อยละ 20.4 และร้อยละ 72.6 เป็นผู้ประกอบการรายย่อย Lovisa เน้นเครื่องประดับแฟชั่นราคาถูก ซึ่งมีการเติบโตสูงในยุคที่ผู้บริโภคต้องใช้จ่ายอย่างประหยัดท่ามกลางภาวะเศรษฐกิจซบเซา

- ภาวะการแข่งขันในตลาด

ผู้เล่นในตลาดอัญมณีและเครื่องประดับออสเตรเลียส่วนใหญ่ (มากกว่าร้อยละ 60) เป็นผู้เล่นรายย่อย (ประเภท Sole proprietor และ ร้านขายสินค้าประเภท Boutique แบบ family – owned business) ซึ่งไม่ได้มีสาขามากโดยดำเนินธุรกิจเจาะลูกค้ากลุ่มย่อยและลูกค้าในท้องถิ่นเป็นหลัก ในขณะที่ผู้เล่นรายใหญ่ มีสัดส่วนรวมกันไม่ถึงร้อยละ 40 โดยมีสินค้าเครื่องประดับแฟชั่น เป็นกลไกขับเคลื่อนการเติบโตของตลาดอัญมณีและเครื่องประดับออสเตรเลีย

ปัจจุบันตลาดมีการแข่งขันสูงมาก (สงครามราคา) ทั้งสินค้าที่ผลิตในประเทศและแบรนด์สินค้าจากต่างชาติ ซึ่งมีสินค้าหลากหลายสไตล์ ดีไซน์ทันสมัยและจำหน่ายในราคาถูก เน้นเครื่องประดับแฟชั่นใหม่ๆ อาทิ ต่างหู สร้อยคอ แหวน สร้อยข้อมือและเข็มกลัดเพื่อเจาะกลุ่มวัยรุ่นและวัยทำงาน ทำให้ปี 2567 มูลค่าตลาดของสินค้าเครื่องประดับแฟชั่น ขยายตัวร้อยละ 12 ในขณะที่การขยายตัวของเครื่องประดับ Fine Jewellery ชะลอตัวลง

4.1 กลยุทธ์ตลาด

ปัจจุบันร้านค้าปลีกแบบดั้งเดิมต้องเผชิญกับการแข่งขันด้านราคาจากร้านค้าออนไลน์และสินค้านำเข้าราคาถูกที่ได้รับสิทธิประโยชน์จากข้อตกลงการค้าเสรีระดับทวิภาคี ทำให้ร้านค้าปลีกเครื่องประดับในประเทศต้องพัฒนากลยุทธ์การตลาดไปสู่การทำตลาดดิจิทัลมากขึ้น เนื่องจากเป็นการตลาดแบบผสมผสานรอบทิศทางในการสื่อสารระหว่างผู้บริโภคกับร้านค้าปลีก เพื่อสร้างการรับรู้ในตราสินค้า และสามารถเข้าถึงลูกค้าได้มากขึ้น โดยเน้นการพัฒนาเว็บไซต์ให้เหมาะสมกับการใช้งานบนโทรศัพท์มือถือ (M-commerce) ควบคู่ไปกับการทำตลาดผ่านสื่อ Social media ที่หลากหลายรูปแบบ อาทิ Facebook, Instagram, Twitter และ YouTube ผ่านการนำเสนอโดยบุคคลที่มีชื่อเสียงหรือ Influencers รวมไปถึง Blogs และ Membership programmes เพื่อขยายฐานลูกค้าโดยเฉพาะกลุ่ม Millennials, Gen Z และ Alpha ซึ่งถือเป็นอีกกลยุทธ์หนึ่งในการทำตลาดที่มีต้นทุนต่ำท่ามกลางการแข่งขันสูงในตลาด

นอกจากนี้ ร้านค้าปลีกปัจจุบันนิยมเสนอบริการแบบผ่อนจ่าย AfterPay แก่ผู้บริโภคซึ่งได้รับความนิยมอย่างมาก (PayPal) ในยุคค่าครองชีพสูงจากภาวะเงินเฟ้อ สำหรับการทำตลาดของเครื่องประดับ Fine Jewellery อาทิ แบรนด์ Tiffany & Co, Swarovski และ Cartier เน้นทำตลาดโดยให้ความสำคัญต่อจริยธรรมทางธุรกิจ ความรับผิดชอบต่อสังคมและสิ่งแวดล้อมเป็นหลัก

ปี 2566 ในช่วงเดือนสิงหาคม Pandora เริ่มขยายตลาดสินค้าที่ผลิตจากเพชรห้องแล็บและเปิดตัวคอลเลกชันเพชรที่ผลิตจากห้องแล็บในตลาดโลก อาทิ ตลาดเม็กซิโก บราซิล รวมถึงออสเตรเลีย ซึ่งได้รับการตอบรับเป็นอย่างดี ด้วยราคาที่สามารถเข้าถึงได้และมีการผลิตคุณภาพสูง นอกจากนี้ เพชรที่ผลิตในห้องแล็บได้รับความนิยมในกลุ่มผู้บริโภครุ่นใหม่เป็นอย่างมาก โดยเฉพาะกลุ่ม Millennial เนื่องจากมีกระบวนการผลิตที่ก่อให้เกิดคาร์บอนต่ำกว่าการทำเหมืองเพชรแบบดั้งเดิมมาก ปราศจากข้อขัดแย้งและแรงงานทาส และยังเป็นการทำตลาดจริยธรรมและความยั่งยืนต่อสิ่งแวดล้อมด้วย

อีกทั้ง เทคโนโลยีที่ทันสมัย ทำให้ไม่สามารถแยกแยะความแตกต่างระหว่างเพชรที่ผลิตจากห้องแล็บและเพชรธรรมชาติได้ ซึ่งสามารถดึงดูดผู้บริโภคได้มากขึ้น โดยเฉพาะเพชรที่ผลิตในห้องแล็บเฉดสีต่างๆ เช่น ชมพู น้ำเงิน และม่วง เป็นที่นิยมอย่างมากสำหรับผู้บริโภคที่ต้องการเครื่องประดับชิ้นพิเศษและมีเอกลักษณ์เฉพาะตัว แนวโน้มนี้เห็นได้ชัดโดยเฉพาะในเครื่องประดับประเภท Fine Jewellery ซึ่งมีการใช้เพชรหลากสีเพิ่มขึ้นอย่างมาก โดยเฉพาะเพชรขนาดเล็ก (Melee diamonds) ซึ่งใช้ในการออกแบบเพื่อเพิ่มความงดงามให้กับอัญมณีขนาดใหญ่

สถานการณ์ด้านเศรษฐกิจที่ย่ำแย่ได้ส่งผลกระทบต่ออุตสาหกรรมอัญมณีและเครื่องประดับเป็นอย่างมาก รวมถึงผลกำไรของบริษัท Michael Hill International ที่ลดลงไปกว่า 479,000 เหรียญออสเตรเลีย เนื่องจากต้นทุนที่สูงขึ้น เข่น ค่าจ้างแรงงาน ค่าเช่า และราคาวัตถุดิบ โดยในปี 2566 Michael Hill เน้นตอกย้ำภาพลักษณ์ของแบรนด์และจุดยืนด้านความเป็นพรีเมียมตลอดจนเปิดตัวแบรนด์ Bevilles ที่ซื้อมา (เครื่องประดับทอง เงินและนาฬิกา) ปี 2567 สถานการณ์ด้านเศรษฐกิจยังซบเซาและภาวะเงินเฟ้อที่ยาวนาน บริษัทเน้นการขายปลีกและกระตุ้นยอดขายออนไลน์จากแบรนด์ร้านค้าออนไลน์ Medley (เน้นตลาดเครื่องประดับ Demi- Fine Jewellery) และแบรนด์ใหม่ TenSevenSeven (รับผลิตตามคำสั่งซื้อ) พัฒนาระบบบริการลูกค้าและการชำระเงิน (Digital customer service option และ PayPal partnering) ปรับใช้เทคโนโลยีสมัยใหม่ เช่น GTIN,AI, AR/VR และ Virtual try-on และการผลิตสินค้าตามคำสั่งซื้อหรือ Limited edition เพื่อสร้างมูลค่าเพิ่ม

ปี 2566 รายได้จากยอดขายของ Lovisa เพิ่มขึ้นถึงร้อยละ 17.1 มีมูลค่า 698.7 ล้านเหรียญสหรัฐฯ จากยอดขายที่เพิ่มขึ้นในยุโรป (ร้อยละ 26.7) สหรัฐอเมริกา (ร้อยละ 38.5) และในออสเตรเลียเพิ่มขึ้นร้อยละ 0.7 มีผลกำไรเพิ่มขึ้นร้อยละ 18.7 คิดเป็น 565.8 ล้านเหรียญสหรัฐฯ ส่วนหนึ่งเป็นยอดขายและผลกำไรจากการลงทุนเพื่อขยายสาขาธุรกิจไปยังประเทศต่างๆ ทั่วโลกเพื่อขยาย/เจาะตลาดใหม่ๆ ปีที่ผ่านมา Lovisa เปิดสาขาใหม่ทั่วโลกรวม 128 ร้าน เป็นสาขาเปิดใหม่ในออสเตรเลียจำนวน 13 สาขา รวมเป็น 178 สาขาในประเทศ นอกจากนี้ Lovisa มีร้านค้าปลีกทั้งหมด 207 สาขาในสหรัฐอเมริกาและ 270 สาขาในยุโรป

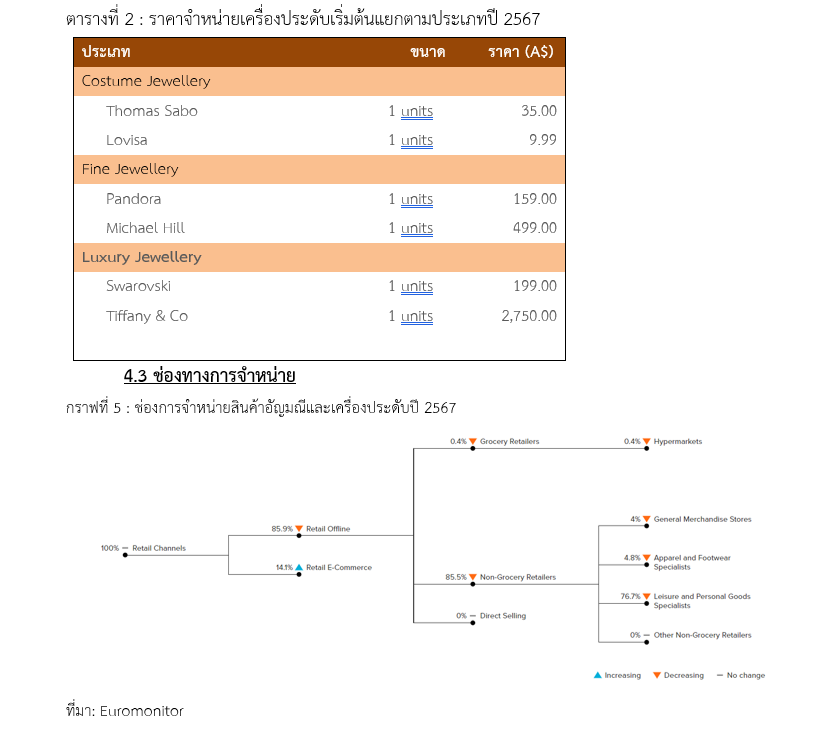

ปัจจุบันสินค้าอัญมณีและเครื่องประดับออสเตรเลียที่จำหน่ายในรูปแบบของร้านค้าปลีก (Store-Based Retailing) คิดเป็นร้อยละ 85.9 ลดลงจากร้อยละ 90.6 เมื่อเทียบกับปี 2560 ในขณะที่การจำหน่ายผ่านช่องทางออนไลน์เพิ่มขึ้นจากร้อยละ 9.2 เป็นร้อยละ 14.1 เนื่องจากตลาดมีการแข่งขันสูงมากจากสินค้าสินค้าอัญมณีและเครื่องประดับออนไลน์จากต่างประเทศที่มีราคาถูก ทำให้ผู้ค้าปลีกในประเทศหันมาใช้การตลาดออนไลน์เพิ่มมากขึ้น

ร้านค้าปลีกสินค้าอัญมณีและเครื่องประดับออสเตรเลียส่วนใหญ่เป็นสมาชิกของกลุ่ม Buying Groups 4 กลุ่มใหญ่ซึ่งเป็นแหล่งรวมผู้ผลิต ผู้ค้าปลีกและ Suppliers มีสมาชิกรวม 547 รายมีร้านค้าปลีกรวมกันจำนวน 666 ร้าน ทั้งในออสเตรเลีย นิวซีแลนด์ ฟิจิและวานูอาตู ดังนี้

- Nationwide Jewellers (สมาชิก 306 รายมีร้านค้าปลีกจำนวน 336 ร้าน รวมสมาชิกในนิวซีแลนด์ 69 รายมีร้านค้าปลีก 79 ร้านและสมาชิกในฟิจิ 1 รายมีร้านค้าปลีก 5 ร้าน)

- Showcase Jewellers (สมาชิก 135 รายมีร้านค้าปลีกจำนวน 172 ร้านรวมสมาชิกในนิวซีแลนด์ 17 รายมีร้านค้าปลีก 17 ร้านและสมาชิกในวานูอาตู 1 รายมีร้านค้าปลีก 1 ร้าน)

- Leading Edge Jewellers (สมาชิก 52 รายมีร้านค้าปลีกจำนวน 80 ร้าน)

- Independent Jewellers Collective (New Buying Group ปี 2563) (สมาชิก 54 รายมีร้านค้าปลีกจำนวน 78 ร้าน)

ร้านค้าปลีกสินค้าอัญมณีและเครื่องประดับในออสเตรเลียส่วนใหญ่ตั้งอยู่ในพื้นที่ที่มีผู้อยู่อาศัยหนาแน่นที่เป็นจุดดึงดูดนักท่องเที่ยวและเป็นแหล่งช้อปปิ้ง โดยร้านขายสินค้าอัญมณีและเครื่องประดับส่วนใหญ่ตั้งอยู่ที่ รัฐ New South Wales (NSW) ซึ่งเป็นรัฐที่มีประชากรอาศัยอยู่ประมาณ 1 ใน 3 ของประชากรออสเตรเลียทั้งหมด (27.2 ล้านคน) มีจุดท่องเที่ยวสำคัญและศูนย์กลางการซื้อสินค้า Fashion Jewellery อาทิ QVB, ห้าง Westfield ที่ดึงดูดนักท่องเที่ยว รัฐ Victoria (VIC) มีชื่อเสียงด้านการเป็นเมืองศูนย์กลางแฟชั่นระดับหรูและ Luxurious lifestyles เป็นแหล่งรวมร้านเครื่องประดับ Fine Jewellery และนาฬิกาหรู (ที่มีการออกแบบและสไตล์ใหม่ๆ) เป็นจุด Prime location ผู้จำหน่ายเครื่องประดับ Mimco เลือกเป็นจุดตั้งสำนักงานและกระจายสินค้า และรัฐ Queensland (QLD) เป็นรัฐที่มีอัตราการเติบโตของประชากรเพิ่มขึ้นอย่างรวดเร็ว รวมถึงการเติบโตของอุตสาหกรรมต่างๆ มีเมือง Gold Coast เป็นจุดดึงดูดนักท่องเที่ยว และมีห้าง Pacific Fair Shopping Centre ซึ่งเป็นศูนย์รวมการซื้อขายสินค้าใหญ่เป็นอันดับ 4 ของออสเตรเลีย ผู้จำหน่ายเครื่องประดับ Michael hill เลือกเป็นจุดตั้งสำนักงานและกระจายสินค้า (ซึ่งทั้ง 3 รัฐนี้มีประชากรรวมกันมากกว่า 3 ใน 4 ของประชากรออสเตรเลียทั้งหมด) รัฐอื่นๆ ได้แก่ South Australia (SA) Western Australia (WA) และเขตปกครองตนเอง Northern Territory (NT) เป็นแหล่งวัตถุดิบสำคัญในการผลิตเครื่องประดับประเภท Fine Jewellery ซึ่งส่วนใหญ่เป็นแหล่ง Supply

- การค้าระหว่างประเทศ

ในปี 2566 แม้ว่ามูลค่าการนำเข้าอัญมณีและเครื่องประดับออสเตรเลียจะเพิ่มขึ้นร้อยละ 7.59 แต่ออสเตรเลียได้เปรียบดุลการค้ามูลค่า 12,702 ล้านเหรียญสหรัฐฯ จากการส่งออกที่เพิ่มขึ้นร้อยละ 10.4 ซึ่งเป็นการส่งออกทองคำยังไม่ได้ขึ้นรูปและเพชรที่ส่งออกไปยังฮ่องกง จีน สหรัฐอเมริกา อินเดียและสิงคโปร์

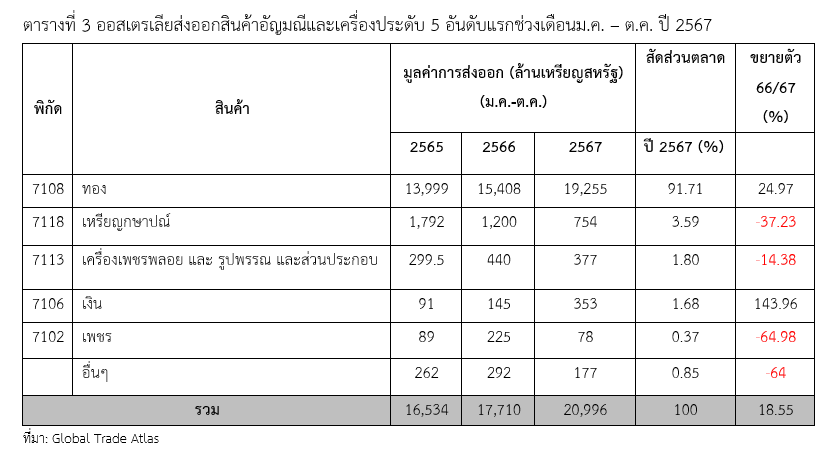

ช่วงเดือนม.ค. – ต.ค. 2567 ออสเตรเลียส่งออกสินค้ากลุ่มอัญมณีที่สำคัญ 3 อันดับแรก ได้แก่ ทองคำ มีมูลค่า 19,256 ล้านเหรียญสหรัฐฯ คิดเป็นสัดส่วนร้อยละ 91.71 ของมูลค่าการส่งออกสินค้ากลุ่มอัญมณีทั้งหมด รองลงมาได้แก่ เหรียญกษาปณ์ มีมูลค่า 754 ล้านเหรียญสหรัฐฯ คิดเป็นสัดส่วนร้อยละ 3.59 และเครื่องเพชรพลอย รูปพรรณและส่วนประกอบ มีมูลค่า 377 ล้านเหรียญสหรัฐฯคิดเป็นสัดส่วนร้อยละ 1.80 ตามลำดับ

ปี 2567 ช่วงเดือนม.ค. – ต.ค. ออสเตรเลียส่งออกสินค้าอัญมณีและเครื่องประดับเพิ่มขึ้นร้อยละ 18.55 มีมูลค่า 20,996 ล้านเหรียญสหรัฐฯส่งออกไปฮ่องกงมากที่สุดมีมูลค่า 5,173 ล้านเหรียญสหรัฐฯ คิดเป็นสัดส่วนร้อยละ 24.64 (+63.69%) รองลงมาคือ อังกฤษมีมูลค่า 3,545 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 16.88 (+108.95%) อินเดีย มูลค่า 2,406 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 11.46 (+23.17%) สิงคโปร์ มูลค่า 2,228 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 10.61 (+42.11%) และจีนมีมูลค่า 1,940 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 9.24 (-53.13%) ไทยเป็นตลาดส่งออกอันดับ 12 ของออสเตรเลีย มีมูลค่า 158 ล้านเหรียญสหรัฐฯ(+53.14%) เป็นการส่งออกทองคำยังไม่ขึ้นรูป เครื่องเพชรพลอย รูปพรรณ เพชรและรัตนชาติ รายละเอียดแสดงในกราฟที่ 7

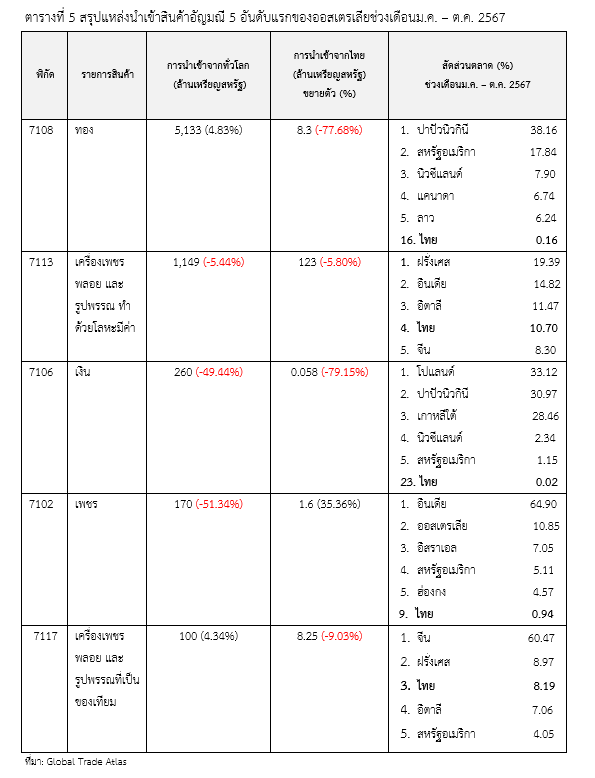

แหล่งนำเข้าอัญมณีและเครื่องประดับที่สำคัญ 5 อันดับแรกคือ ปาปัวนิวกินี มีมูลค่า 2,039 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 28.71 (+36.21%) รองลงมา คือ สหรัฐอเมริกา มูลค่า 1,047 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 14.75 (-42.74%) นิวซีแลนด์ มูลค่า 432 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 6.09 (+5.56%) แคนาดา มูลค่า 356 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 5.01 (+32.38%) และลาว มูลค่า 322 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 4.54 (+19.20%) รายละเอียดแสดงในกราฟที่ 7

ในช่วงเดือนม.ค. – ต.ค. ออสเตรเลียนำเข้าสินค้าอัญมณีและเครื่องประดับจากทั่วโลกลดลงร้อยละ 4.14 มีมูลค่า 7,103 ล้านเหรียญสหรัฐฯ สินค้านำเข้า 3 อันดับแรก ได้แก่ ทอง มูลค่า 5,133 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 72.27 (+4.83%) เครื่องเพชรพลอยรูปพรรณที่ทำด้วยโลหะมีค่า มูลค่า 1,149 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 16.18 (-5.44%) และเงิน มูลค่า 260 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 3.66 (-49.44%) สินค้าที่ออสเตรเลียเพิ่มการนำเข้ามากที่สุด คือ ทองคำยังไม่ได้ขึ้นรูป ซึ่งนำเข้าจากปาปัวนิวกินีมากที่สุด โดยในช่วงเดือนม.ค. – ต.ค. 2567 ออสเตรเลียนำเข้าทองคำยังไม่ได้ขึ้นรูปจากแอฟริกาใต้เพิ่มขึ้นอย่างก้าวกระโดด สำหรับสินค้าที่ออสเตรเลียนำเข้าลดลงมากที่สุด คือ เครื่องประดับเงิน หดตัวลงร้อยละ 49.44 รองลงมาคือ เพชร ลดลงร้อยละ 51.34 รายละเอียดแสดงในตารางที่ 4

ช่วงเดือน ม.ค. – ต.ค. 2567 ออสเตรเลียส่งออกสินค้าอัญมณีไปไทยเป็นอันดับที่ 12 มีมูลค่า 158.47 ล้านเหรียญสหรัฐฯเพิ่มขึ้นร้อยละ 53.14 เมื่อเทียบกับการส่งออกช่วงเดียวกันปีที่ผ่านมา สินค้าส่งออกสำคัญ 3 อันดับแรกคือ ทองคำยังไม่ได้ขึ้นรูป เครื่องเพชรพลอย รูปพรรณทำด้วยโลหะมีค่า และเพชรยังไม่ได้ขึ้นรูป มีสัดส่วนตลาดร้อยละ 84.87, 9.40 และ 3.26 ตามลำดับ โดยไทยนำเข้าทองคำ เพชรพลอยและโลหะมีค่า และไข่มุกจากออสเตรเลียเพิ่มขึ้นมากที่สุดเมื่อเทียบกับช่วงเดียวกันปีที่ผ่านมา

ช่วงเดือน ม.ค. – ต.ค. 2567 ออสเตรเลียนำเข้าสินค้าอัญมณีและเครื่องประดับจากไทยเป็นอันดับที่ 12 มีมูลค่า 160.2 ล้านเหรียญสหรัฐฯมีสัดส่วนตลาดร้อยละ 2.26 หดตัวลงร้อยละ 18.22 เมื่อเทียบกับช่วงเดียวกันปี 2566 สินค้าที่นำเข้าสำคัญ 3 อันดับแรก ได้แก่ เครื่องเพชรพลอย รูปพรรณ (เงินและโลหะมีค่า) มูลค่า 123 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 76.8 (-5.80%) ของทำด้วยไข่มุกธรรมชาติหรือไข่มุกเลี้ยง มูลค่า 10.6 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 6.65 (14.92%) ทองคำยังไม่ได้ขึ้นรูป มูลค่า 8.3 ล้านเหรียญสหรัฐฯมีสัดส่วนร้อยละ 5.20 (-77.68%) ตามลำดับ

การนำเข้าจากไทยที่ลดลงเป็นผลจากออสเตรเลียลดการนำเข้าเครื่องเพชรพลอยรูปพรรณ ทองกึ่งสำเร็จรูป เครื่องประดับเทียม รัตนชาติและกึ่งรัตนชาติ (ทับทิม แซปไฟร์ และมรกต) ไข่มุกธรรมชาติหรือไข่มุกเลี้ยงและเครื่องประดับเงินจากไทยลง อย่างไรก็ตาม การนำเข้าของทำด้วยรัตนชาติหรือกึ่งรัตนชาติ (ธรรมชาติ สังเคราะห์หรือทำขึ้นใหม่) เพชร แพททินัมยังไม่ได้ขึ้นรูป และของทำด้วยโลหะมีค่าอื่นๆ (ทอง/เงินและโลหะมีค่า) และรัตนชาติหรือกึ่งรัตนชาติ (สังเคราะห์หรือทำขึ้นใหม่) ยังขยายตัวได้ดี โดยเฉพาะการนำเข้าแพททินัมกึ่งสำเร็จรูปและของทำด้วยโลหะมีค่าอื่นๆ (ทอง/เงินและโลหะมีค่า) จากไทยที่มีการขยายตัวอย่างก้าวกระโดด

- ภาษีนำเข้า

ภายใต้ความตกลงการค้าเสรีอาเซียน-ออสเตรเลีย-นิวซีแลนด์ (AANZFTA) และความตกลงการค้าเสรีไทย – ออสเตรเลีย (TAFTA) สินค้าประเภทอัญมณีทุกรายการภายใต้พิกัด 71 ที่นำเข้าจากไทย ไม่ต้องเสียภาษีนำเข้าตั้งแต่วันที่ 1 มกราคม 2548 ทั้งนี้ผู้ประกอบการต้องขอใบรับรองถิ่นกำเนิดจากกรมการค้าต่างประเทศเพื่อใช้สิทธิ์ภายใต้ความตกลงการค้าดังกล่าว

นอกเหนือจากภาษีนำเข้าแล้ว ยังมีการเรียกเก็บภาษีและค่าธรรมเนียมอื่นๆ เช่น ภาษีมูลค่าเพิ่ม (GST) 10% ยกเว้นโลหะมีค่าต่างๆ และค่าธรรมเนียมในการดำเนินการพิธีการขาเข้า (Import Processing Charge) ประมาณ 200 เหรียญออสเตรเลียขึ้นอยู่กับวิธีการนำเข้าและรูปแบบการสำแดงรายการสินค้านำเข้า

เงื่อนไขการนำเข้า

กระทรวงสาธารณสุขของออสเตรเลีย ไม่ได้ออกกฎระเบียบ สำหรับการนำเข้าสินค้าประเภท อัญมณีและเครื่องประดับ ยกเว้นสินค้าที่สามารถติดเชื้อได้ (เช่น Rheumatic bracelets) รัฐบาลออสเตรเลีย ควบคุมการนำเข้าสินค้าที่ทำจากส่วนต่างๆ ของพืช และสัตว์ (เช่น กระดูก, เขา/งา หรือฟัน เป็นต้น) ต้องผ่านการตรวจสอบและกักกันเมื่อสินค้ามาถึง

สินค้าที่ไม่อนุญาตให้นำเข้า :

เครื่องประดับที่ทำจากงาช้าง (ยกเว้น สินค้าจากฮ่องกง ซึ่งจัดอยู่ในประเภท ของเก่า หายาก สินค้าดังกล่าวจะต้องมีเอกสาร Certificate to Export จากรัฐบาลฮ่องกง และ Certificate to Import จากรัฐบาลออสเตรเลีย) สินค้าเพชรพลอยที่มาจาก Cote d’Ivoire ห้ามนำเข้าโดยเด็ดขาดและจำกัดการนำเข้าสินค้าเพชรที่ยังไม่ได้เจียระไนภายใต้ความตกลง Kimberly Process

เครื่องประดับที่ทำจากสัตว์สงวน (เช่น กระดองเต่า หนังงู และหนังจระเข้ เป็นต้น) แต่อาจมีสินค้าบางชนิดที่แม้ว่าไม่ได้ผลิตจากสัตว์สงวน แต่ยังต้องขออนุญาตนำเข้า (เช่นสินค้าที่ทำจากกระดูก/ ฟัน สัตว์) สินค้าดังกล่าวจะต้องผ่านการตรวจสอบจาก Australian Custom Service และ The National Parks and Wildlife ผู้ประกอบการสามารถค้นหารายละเอียดเพิ่มเติมผ่านทางเว็บไซต์ของกระทรวงเกษตรและทรัพยากรน้ำออสเตรเลีย www.bicon.agriculture.gov.au

- พฤติกรรมการซื้อสินค้าอัญมณีและเครื่องประดับ

ผู้บริโภคออสเตรเลียแบ่งออกเป็น 3 กลุ่ม คือ

1) กลุ่มผู้บริโภคอายุระหว่าง 18-34 ปี และกลุ่ม Millennials เป็นกลุ่มที่มีอำนาจซื้อที่จำกัดเนื่องจากรายได้น้อย จึงนิยมซื้อสินค้าเครื่องประดับแฟชั่นเพื่อตามกระแสแฟชั่น ซึ่งได้รับอิทธิพลจากกลุ่ม Influencers และนิยมซื้อเครื่องประดับผ่านช่องทางออนไลน์

2) กลุ่ม Older Millennials และกลุ่ม Gen X (อายุระหว่าง 35-54 ปี) โดยเฉพาะกลุ่มผู้บริโภค Gen X ที่ซื้อเครื่องประดับแฟชั่นมีสัดส่วนสูงถึงร้อยละ 38.8 แม้ว่าผู้บริโภคกลุ่มนี้จะมีรายได้สูงและมีกำลังซื้อและนิยมซื้ออัญมณีและเครื่องประดับแบรนด์เนมราคาสูง เพื่อเน้นย้ำความเป็นเอกลักษณ์เฉพาะตนและความโดดเด่นไม่เหมือนใคร แต่ยังเป็นกลุ่มที่นิยมซื้อเครื่องประดับแฟชั่นเพื่อเป็นของขวัญเป็นหลักด้วย

3) กลุ่มผู้บริโภคที่มีอายุมากกว่า 55 ปีขึ้นไป หรือกลุ่ม Baby boomer เป็นกลุ่มผู้บริโภคที่มีรายได้มั่นคง และนิยมซื้อเครื่องประดับประเภท Fine Jewellery เพื่อการลงทุนและเป็นมรดกสืบทอด

เครื่องประดับแฟชั่น (Fashion Jewellery) มีการเติบโตอย่างต่อเนื่องจากความนิยมสวมเครื่องประดับที่หลากหลายของกลุ่มผู้บริโภครุ่นใหม่ และนิยมซื้อเครื่องประดับประเภทต่างหู แหวน สร้อยคอและสร้อยข้อมือ ในรูปแบบเงินและทอง 10 กะรัต (Yellow และ White gold) และ 925 sterling silver cubic zirconia มากที่สุด

สำหรับเครื่องประดับ Fine Jewellery นอกจากแหวนหมั้น แหวนแต่งงานแล้ว ชาวออสเตรเลียยังนิยมซื้อ เครื่องประดับประเภทแหวน ต่างหู และสร้อยคอเพื่อการลงทุน ส่วนใหญ่เป็นเครื่องประดับทำด้วยทองคำ เงิน และโลหะผสม แบรนด์ที่ได้รับความนิยมคือ Swarovski, Tiffany & Co และ Cartier

- แนวโน้มความต้องการในตลาด

ปี 2566-67 ตลาดอัญมณีและเครื่องประดับต้องเผชิญกับอุปสรรคหลายประการ อาทิ ความไม่แน่นอนทางเศรษฐกิจและการใช้จ่ายที่รัดกุมของผู้บริโภค ทำให้ยอดขายลดลง คาดว่าในช่วงครึ่งปีแรก 2568 แนวโน้มนี้จะยังคงดำเนินต่อไป สินค้าเครื่องประดับประเภท Sterling silver 925 จะเป็นที่นิยมในด้านความเป็นสินค้าคุณภาพดีราคาไม่แพง มูลค่าตลาดเครื่องประดับ Fine Jewellery จะขยายตัวได้ดีกว่าเครื่องประดับแฟชั่น โดยมีผู้บริโภคที่มีฐานะร่ำรวยเป็นแรงขับเคลื่อน

รายงานโดย IBISWorld คาดการณ์ว่า ในช่วงปี 2567-2571 การเติบโตของตลาดอัญมณีและเครื่องประดับจะเริ่มฟื้นตัว โดยได้รับปัจจัยบวกจากความเชื่อมั่นผู้บริโภคและวิกฤตค่าครองชีพที่เริ่มผ่อนคลายลง ตลาดเครื่องประดับ Fine Jewellery จะขยายตัวร้อยละ 1.8 มีมูลค่า 4.1 พันล้านเหรียญออสเตรเลีย ตลาดเครื่องประดับ Fashion Jewellery จะขยายตัวร้อยละ 1.5 มีมูลค่า 975.7 ล้านเหรียญออสเตรเลีย

ผู้เล่นรายใหญ่จะเป็นผู้ขับเคลื่อนตลาดจากการเข้าซื้อกิจการเพื่อขยายสัดส่วนตลาด การกำหนดจุดขายด้านจริยธรรมและความยั่งยืน (Ethical และ Eco-friendly Jewellery) เน้นตลาดเครื่องประดับทางเลือกและกึ่งทางการที่ทำจากทอง เงินและเพชรจากห้องแล็บ เพื่อตอบสนองความต้องการตลาดกลุ่มย่อย เช่น การผลิตสินค้าตามคำสั่งซื้อ Craft products และเครื่องประดับสำหรับผู้ชาย รวมถึงเครื่องประดับที่สามารถใส่ได้ทุกเพศ (Unisex design) โดยเน้นการจำหน่ายผ่านช่องทางดิจิทัลเป็นหลัก

ผลสำรวจโดย Jewellery World Magazine พบว่า คู่แต่งงานชาวออสเตรเลียลดการให้ความสำคัญกับแหวนหมั้น/แต่งงาน รวมถึงเครื่องประดับสำหรับใช้ในงานแต่งงาน (อาทิ wedding band) ที่มีราคาแพงลงส่วนหนึ่งเป็นผลกระทบมาจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ที่ทำให้พฤติกรรมการใช้ชีวิตเปลี่ยนไป

อีกทั้ง ปี 2566 เพชรที่ผลิตจากห้องแล็บ (Lab-grown diamond) ได้รับความนิยมอย่างมากในตลาดออสเตรเลียและมีแนวโน้มที่จะขยายตัวได้อย่างต่อเนื่อง โดยมีราคาเป็นปัจจัยดึงดูดและสร้างความได้เปรียบทางการตลาด ทำให้เป็นสินค้าตัวเลือกหลักที่ได้รับความสนใจในกลุ่มผู้บริโภคยุครัดเข็มขัด ท่ามกลางวิกฤตค่าครองชีพในช่วงภาวะเงินเฟ้อที่ได้รับผลกระทบกันทั่วหน้าจากความผันผวนในตลาดโลก

อีกทั้ง ปัจจุบันเครื่องประดับทองซึ่งจัดเป็นหนึ่งในเครื่องประดับประเภท Fine Jewellery มายาวนานได้รับความนิยมอย่างมากในตลาดออสเตรเลียในฐานะเครื่องประดับที่สื่อถึงความเรียบง่ายและความสง่างาม ได้กลายเป็นเครื่องประดับหลักสำหรับผู้บริโภคยุคใหม่ เนื่องจากได้รับอิทธิพลจากสื่อโซเชียลมีเดีย เช่น Instagram การออกแบบเครื่องประดับทองจึงเน้นชิ้นงานที่มีลายเส้นและรูปทรงธรรมชาติที่ละเอียดอ่อน สะอาดตา หลีกเลี่ยงการออกแบบที่ดูฟุ่มเฟือย เน้นสไตล์ที่เกิดจากการผสมผสานด้านวัฒนธรรมที่หลากหลายไม่ซ้ำใคร ควบคู่ไปกับธรรมชาติของอุตสาหกรรมแฟชั่นที่เปลี่ยนแปลงอย่างรวดเร็ว ทำให้เครื่องประดับทองได้รับความนิยมอย่างรวดเร็ว เนื่องจากผู้บริโภคพยายามตามให้ทันกระแสและแสดงความเป็นเอกลักษณ์ของตัวเอง และแบรนด์เครื่องประดับอย่าง Amber Sceats ได้ใช้ประโยชน์จากกระแสนี้ในการสร้างสรรค์ผลงานเครื่องประดับทองคำสีเหลืองอันโดดเด่นซึ่งได้ดึงดูดฐานลูกค้าที่มีชื่อเสียง เช่น Taylor Swift และ Kylie Jenner ถือเป็นการเปลี่ยนแปลงที่สำคัญจากค่านิยมที่เครื่องประดับทองที่เป็นสัญลักษณ์แสดงถึงความมั่งคั่งร่ำรวยและเครื่องประดับสำหรับโอกาสพิเศษสู่ความเรียบง่ายและความสง่างาม

นอกเหนือจากการตามกระแสแฟชั่นแล้ว ผลสำรวจ Voice of the Consumer: Lifestyles โดย Euromonitor International พบว่า คนรุ่นใหม่ Gen Z และ Millennials ให้ความสำคัญกับคุณภาพของผลิตภัณฑ์มากขึ้นเรื่อยๆ

แม้ว่า ปี 2567 จะเป็นปีที่ท้าทายสำหรับร้านค้าปลีกที่ต้องเผชิญกับการใช้จ่ายของผู้บริโภคที่ชะลอตัวและต้นทุนการดำเนินธุรกิจที่เพิ่มสูงขึ้น แต่ในเดือนพฤศจิกายน 2567 ร้านจำหน่ายเครื่องประดับมียอดขายโดยเฉลี่ยต่อร้านเพิ่มขึ้นร้อยละ 21 เป็นยอดขายของเครื่องประดับเพชรที่เพิ่มขึ้นร้อยละ 20 และยอดขายเครื่องประดับที่ทำจากอัญมณีสีต่างๆเพิ่มขึ้นร้อยละ 28 ยอดขายเครื่องประดับเงินและโลหะมีค่าอื่นๆเพิ่มขึ้นเล็กน้อยร้อยละ 0.8 เมื่อเปรียบเทียบกับปีที่ผ่านมา โดยเป็นการซื้อสินค้าจากการใช้ส่วนลดถึงร้อยละ 29 ของยอดการขายทั้งหมด และข้อเสนอสินค้าราคาพิเศษในช่วงเทศกาล Black Friday รวมถึงการสั่งซื้อแบบ Layby (การจ่ายเงินจองสินค้า) และคำสั่งซื้อพิเศษที่เพิ่มขึ้น ในขณะที่การซ่อมแซมเครื่องประดับลดลง (ผลการวิเคราะห์ล่าสุดจาก Retail Edge Consultants)

สินค้าอัญมณีและเครื่องประดับในตลาดออสเตรเลียจะขยายตัวสูงสุดในช่วงเทศกาลสำคัญหรือ ในโอกาสพิเศษต่างๆ อาทิ เทศกาล Christmas, Valentine’s Day และ Mother’s Day รวมไปถึงวาระโอกาสสำคัญๆ ได้แก่ วันเกิดและวันครบรอบต่างๆ เป็นต้น

รายงานโดย Roy Morgan และ Australian Retailers Association (ARA) คาดการณ์ว่า ปี 2567 จะมีการใช้จ่ายในช่วงเทศกาลวันหยุดสิ้นปีเพิ่มขึ้นร้อยละ 15 เนื่องจากชาวออสเตรเลียมากกว่า 16 ล้านคนจะซื้อของขวัญในช่วงคริสต์มาสและปีใหม่โดยเฉลี่ย 707 เหรียญออสเตรเลียต่อคน และคาดว่า ผู้บริโภคออสเตรเลียจะใช้จ่ายซื้อสินค้าและของขวัญในช่วงคริสต์มาสมูลค่า 11.8 พันล้านเหรียญออสเตรเลียซึ่งเพิ่มขึ้นอย่างมากจากปีก่อน สะท้อนให้เห็นว่า ความเชื่อมั่นผู้บริโภคออสเตรเลียเริ่มฟื้นตัว และเป็นสัญญาณบวกต่อภาคธุรกิจ ซึ่งผู้บริโภคเริ่มกลับมาใช้จ่ายอีกครั้งหากมีข้อเสนอที่ดี ประกอบกับแนวโน้มการปรับลดอัตราของธนาคารกลางออสเตรเลียในปี 2568

- 10. ข้อคิดเห็น:

การเติบโตของตลาดเครื่องประดับทางเลือก (เพชรจากห้องแล็บ) และ Demi- Fine Jewellery ที่ทำจากทองและเงินในตลาดออสเตรเลียปัจจุบันจะเป็นโอกาสที่ดีต่อการส่งออกสินค้าเครื่องประดับเงิน ของทำด้วยรัตนชาติหรือกึ่งรัตนชาติ (ธรรมชาติ สังเคราะห์หรือทำขึ้นใหม่) เพชร แพททินัมยังไม่ได้ขึ้นรูป ของทำด้วยโลหะมีค่าอื่นๆ (ทอง/เงินและโลหะมีค่า) และรัตนชาติหรือกึ่งรัตนชาติ (สังเคราะห์หรือทำขึ้นใหม่) โดยเฉพาะแพททินัมกึ่งสำเร็จรูปและเครื่องประดับประเภท Sterling silver ซึ่งเป็นเครื่องประดับจากไทยที่ได้รับการยอมรับด้านคุณภาพในตลาดออสเตรเลีย นอกจากนี้ ออสเตรเลียยังเป็นแหล่งนำเข้าวัตถุดิบสำคัญของไทย เช่น ทองคำ เพชร พลอย หินมีค่าและไข่มุกที่ผู้ประกอบการสามารถใช้สิทธิ์ภายใต้ข้อตกลงการค้าเสรี TAFTA เพื่อการผลิตและส่งออก

ตลาดสินค้าอัญมณีและเครื่องประดับออสเตรเลีย (ทั้ง Fine Jewellery และ Fashion Jewellery) เป็นตลาดสินค้าที่มีความอ่อนไหวต่อปัจจัยต่างๆ ที่จะกระทบต่อการตัดสินใจเลือกซื้อสินค้า โดยหากจะคงความสามารถในการแข่งขันทางการค้า ผู้ที่เกี่ยวข้องกับสินค้าไม่ว่าจะเป็นผู้ผลิต นักออกแบบ หรือผู้ขายจะต้องพิจารณาปัจจัยด้านความเชื่อมั่นของผู้บริโภค (consumer sentiment) และปัจจัยด้านการเปลี่ยนแปลงทางเศรษฐกิจ/สังคม เป็นตัวแปรสำคัญ รวมถึงการปรับใช้เทคโนโลยีการผลิตใหม่ๆและการทำตลาด Multichannel เพื่อพัฒนาสินค้า และบริการที่ตอบโจทย์ สร้างโอกาสในการเข้าถึงกลุ่มเป้าหมายและรักษาส่วนแบ่งตลาด โดยสิ่งสำคัญที่ควรคำนึง และปฏิบัติตาม คือ Australian Consumer law ในด้านต่างๆ เช่น การรับประกันสินค้า มาตรฐานสินค้า คุณภาพและเกรด ตลอดจนการทำการตลาดที่อาจก่อให้เกิดการเข้าใจผิด

อีกทั้ง ผู้ประกอบการควรเข้าร่วมงานแสดงสินค้า Bangkok Gems & Jewellery Fair (22-26 กุมภาพันธ์ 2568) ในประเทศไทยและงาน International Jewellery Fair 2025 (23-25 สิงหาคม 2568) ในออสเตรเลียเพื่อสร้างโอกาสในการพบบริษัทผู้ผลิตและผู้นำเข้าเครื่องประดับและเพิ่มศักยภาพทางการแข่งขันและสร้างโอกาสด้านการเป็นฐานการผลิตสินค้าอัญมณีและเครื่องประดับให้แก่ผู้ค้าปลีกออสเตรเลีย และโอกาสในการร่วมมือทางธุรกิจด้านต่างๆระหว่างไทยและออสเตรเลียให้มากขึ้น

- งานแสดงสินค้าที่สำคัญในออสเตรเลีย

งาน International Jewellery Fair ได้จัดขึ้นทุกปี และในปี 2568 จะจัดขึ้นระหว่างวันที่ 23 – 25 สิงหาคม 2568 ณ International Convention Centre, Sydney ออสเตรเลีย

Email: info@expertiseevents.com.au

Website: www.Jewelleryfair.com.au

12 . สมาคมที่เกี่ยวข้องและกลุ่ม Buying Groups

Jewellery Association of Australia Ltd (JAA) สมาคมที่ก่อตั้งเพื่อปกป้องผู้ประกอบการธุรกิจเครื่องประดับและอัญมญี ก่อตั้งเมื่อปี 1931 ปัจจุบันมีสมาชิกประมาณ 600 ราย (ทั้งผู้ค้าส่ง ค้าปลีก และผู้ผลิต)

Level 35, One International Tower, 100 Barangaroo Avenue, Sydney NSW 2000

Tel: +61 2 9262 2862, +661 2 8046 6878 Fax: +61 (2) 9262 2541

Email: info@jaa.com.au

Website: www.jaa.com.au

กลุ่ม Buying Groups หลักมี 4 กลุ่มใหญ่คือ Nationwide Jewellers (มีสมาชิก 306 ราย) Showcase Jewellers (มีสมาชิก 135 ราย) Leading Edge Jewellers (มีสมาชิก 52 ราย) และ Independent Jewellers Collective (มีสมาชิก 54 ราย) ซึ่งเป็นแหล่งรวมผู้ผลิต ผู้ค้าปลีกและ Suppliers มีสมาชิกรวม 547 รายมีร้านค้าปลีกรวมกันจำนวน 666 ร้าน ทั้งในออสเตรเลีย นิวซีแลนด์ ฟิจิและวานูอาตู

- Nationwide Jewellers สมาคมร้านค้าปลีกอิสระ (Independent store) สินค้าอัญมณีเครื่องประดับ มีสมาชิก 306 ราย ร้านค้าจำหน่ายรวม 336 ร้าน ทั่วออสเตรเลีย นิวซีแลนด์และฟิจิ

Mailing Address : JGBS PTY LTD P.O. Box 369 North Ryde NSW 1670

Tel +61 2 9418 0000

Email: info@nationwidejewellers.com.au

Website: www.nationwidejewellers.com.au

- Showcase Jewellers สมาคมผู้ค้าปลีกเครื่องประดับและอัญมณีทั่วออสเตรเลีย นิวซีแลนด์และวานูอาตู มีสมาชิกทั้งหมดรวม 135 ราย มีร้านค้าจำหน่ายรวม 172 ร้าน

Suite 1, Level 5, Office Tower Westfield Shoppingtown, Miranda NSW 2228

Mailing Address : PO Box 384, Miranda NSW 2228

Tel +61 2 9525 4499 Fax + 61 2 9525 5032

Website: www.showcasejewellers.com.au

- Leading Edge Jewellers สมาคมผู้ค้าปลีกเครื่องประดับและอัญมณีมีสมาชิกรวม 52 ราย มีร้านค้าจำหน่ายรวม 80 ร้าน

Level 2, 72 Archer Street, Chatswood NSW 2067

Tel: +61 2 8732 9500

Email: reception@leadingedgegroup.com.au

Website: www.legj.com.au, www.leadingedgegroup.com.au

- Independent Jewellers Collective (New Buying Group ปี 2563) มีสมาชิก 54 รายมีร้านค้าปลีกจำนวน 78 ร้าน)

Suite 5H, Level 1, Building 5 31 Masthead Way Sanctuary, Cove QLD 4212

Tel: +61 4 48 416 070