เนื้อหาสาระข่าว และบทวิเคราะห์:: Christine Blank นักวิเคราะห์จาก Seafood Source สำนักวิเคราะห์ข้อมูลเกี่ยวกับกลุ่มสินค้าอาหารทะเลที่ได้รับความเชื่อถือ ได้วิเคราะห์ถึงสถานการณ์สินค้าอาหารทะเลในสหรัฐฯ โดยพิจารณาจากแนวโน้มที่มีมาต่อเนื่องจากช่วงกลางปีที่แล้ว โดยระบุว่าความต้องการสินค้าอาหารทะเลมีน้อยลง เนื่องจากราคาสินค้ากลุ่มนี้ที่ปรับตัวสูงขึ้นต่อเนื่อง ซึ่งเป็นผลมาจากต้นทุนการผลิตที่สูงขึ้นในระบบห่วงโซ่อุปทานทั้งหมด ประกอบกับสภาวะเงินเฟ้อที่ค่อนข้างสูงในช่วงเวลาที่ผ่านมาที่ทำให้สถานการณ์ราคาสินค้าปรับตัวสูงขึ้น ส่งผลต่อพฤติกรรมการใช้เงินของผู้บริโภคที่ต้องปรับตัวตาม

จากสถานการณ์ราคาสินค้าอาหารทะเลค้าส่ง (Wholesale Price) พุ่งสูงขึ้นอย่างต่อเนื่อง ส่งผลให้ปริมาณและยอดขายสินค้าอาหารทะเลทั้งสดและแช่แข็งลดลงอย่างมีนัยสำคัญในช่วงครึ่งหลังของปี 2023 เป็นต้นมา โดยปรากฎข้อมูลตัวเลขดังนี้ สินค้าอาหารทะเลสดมียอดขายลดลง 7.4% และมีปริมาณการขายลดลง 6.6% ในขณะที่อาหารทะเลแช่เเข็งมียอดขายลดลง 7.7% และมีปริมาณการขายลดลงถึง 8.1% ในปีที่ผ่านมา ด้วยสภาพการณ์ที่ยอดขายที่ลดน้อยลง และราคาขายที่เพิ่มขึ้นสวนทางกัน ทำให้บรรดาห้างร้านทั้งหลายสามารถขยับตัวในเชิงกลยุทธ์เพิ่มยอดขายได้น้อยลงตามไปด้วย ทำให้เกิดสภาวะสินค้าค้างคลัง ขณะที่ผู้บริโภคก็มองหาสินค้า ทางเลือกที่ราคาต่ำกว่า

แผนภาพที่ 1: แสดงราคาขายปลีกอาหารทะเลโดยเฉลี่ยรายเดือน เปรียบเทียบระหว่าง

สินค้าอาหารทะเลสด-แช่แข็ง และ อาหารทะเลที่มีครีบ (Finfish) – ที่มีเปลือก (Shellfish) ระหว่างปี 2020 – 2023

ทั้งนี้ Chuck Anderson รองประธานฝ่ายอำนวยการแห่ง Certified Quality Foods รัฐเท็กซัส ได้ชี้ให้เห็นถึงสาเหตุของสถานการณ์สินค้าอาหารทะเลที่เป็นอยู่ตอนนี้ ส่วนหนึ่งเกิดจากปัจจัยอัตราเงินเฟ้อสินค้าอุปโภคบริโภค (Grocery Inflation) เพิ่มสูงขึ้นอย่างมาก แม้ว่าดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) จะปรับตัวลดลงสวนทางกันในครึ่งหลังของปีที่ผ่านมา ส่งผลให้ผู้บริโภคจำนวนกว่า 45% เลือกที่จะงดการใช้จ่ายไปกับกลุ่มสินค้าที่ไม่จำเป็น (Non-Essentials) ซึ่งสินค้าอาหารทะเลที่มีเปลือก (Shellfish) เช่น ลอบสเตอร์ ปู และกุ้ง ถูกนับรวมอยู่ในสินค้ากลุ่มดังกล่าว แม้ว่าราคาของสินค้าเหล่านี้จะลดลงมาบ้างแล้วก็ตาม

ยอดขายที่ลดลงของสินค้าอาหารทะเลถือเป็นสิ่งที่น่าแปลกใจ เนื่องจากอัตราเงินเฟ้อสินค้าอาหารทะเล (Seafood Inflation) ถือว่าปรับตัวลดลงมาแล้วพอสมควร โดยเฉพาะเมื่อเทียบกับอัตราเงินเฟ้อสินค้าอาหารและเครื่องดื่มในภาพรวมซึ่งเพิ่มสูงขึ้นถึง 7.5% ในปีที่ผ่านมา อย่างไรก็ตามเมื่อเราเปรียบเทียบราคาขายต่อหน่วยโดยเฉลี่ยของสินค้าประเภทเนื้อสัตว์ด้วยกันก็อาจจะทำให้เข้าใจภาพรวมได้มากขึ้น โดยราคาขาย เนื้อไก่อยู่ที่ 2.99 เหรียญสหรัฐฯ/ปอนด์ ราคาขายเนื้อหมูอยู่ที่ 3.21 เหรียญสหรัฐฯ/ปอนด์ ราคาขายเนื้อวัวอยู่ที่ 6.44 เหรียญสหรัฐฯ/ปอนด์ ในขณะที่ราคาขายสินค้าอาหารทะเล(สด) อยู่ที่ 9.19 เหรียญสหรัฐฯ/ปอนด์ ซึ่งถือว่าสูงกว่าราคาเนื้อสัตว์ประเภทไก่และหมูเกือบสามเท่าเลยทีเดียว แน่นอนว่าราคาสินค้าที่สูงกว่าขนาดนี้ย่อมส่งผลต่อพฤติกรรมการเลือกซื้อสินค้า และความเต็มใจที่จะจ่าย (Willingness-to-Pay: WTP) ของผู้บริโภคที่มีต่อสินค้าอาหารทะเล

ข้อคิดเห็น/ข้อเสนอแนะ: การคาดการณ์จากเนื้อข่าวในข้างต้นค่อนข้างเป็นที่แน่ชัดว่า สถานการณ์ของสินค้าอาหารทะเลในปีนี้ สำหรับสินค้าอาหารทะเลแบบสดและแช่แข็งค่อนข้างที่จะต้องเคี่ยวเข็ญกันพอสมควรเนื่องด้วยปัจจัยด้านราคาของสินค้าที่ได้รับผลกระทบจากเงินเฟ้อ กำลังซื้อและพฤติกรรมของผู้บริโภคที่ต้องปรับตัวตามสภาพเศรษฐกิจในปีนี้ ดังนั้น ผู้ประกอบการและผู้ส่งออกสินค้าอาหารทะเลไทยมายังสหรัฐฯ ในฐานะประเทศผู้ส่งออกรายสำคัญรายหนึ่ง ควรพิจารณามูลค่าและปริมาณการส่งออกสินค้าอาหารทะเลมายังสหรัฐฯ ให้มีความสอดคล้องกับความต้องการในตลาดในปีนี้ด้วย

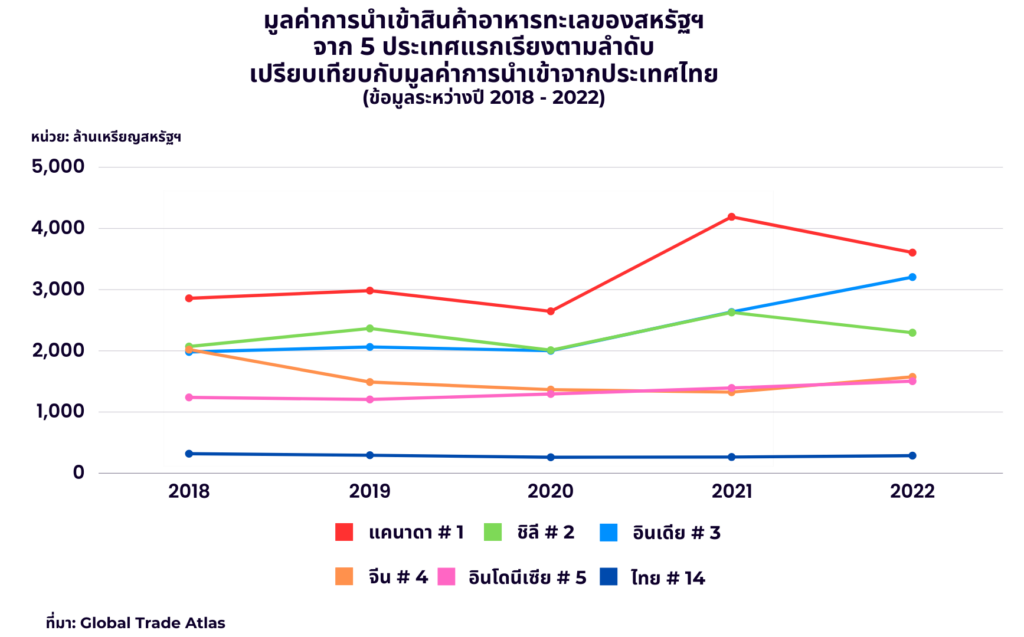

แผนภาพที่ 2: แสดงมูลค่าการนำเข้าสินค้าอาหารทะเล (ไม่จำแนกประเภท) ของสหรัฐฯ จากอันดับประเทศผู้ส่งออกมายังสหรัฐฯ 5 ประเทศแรก (แคนาดา, ชิลี, อินเดีย, จีน, อินโดนีเซีย ตามลำดับ) เปรียบเทียบกับประเทศไทย (อันดับที่ 14) ระหว่างปี 2018 – 2022

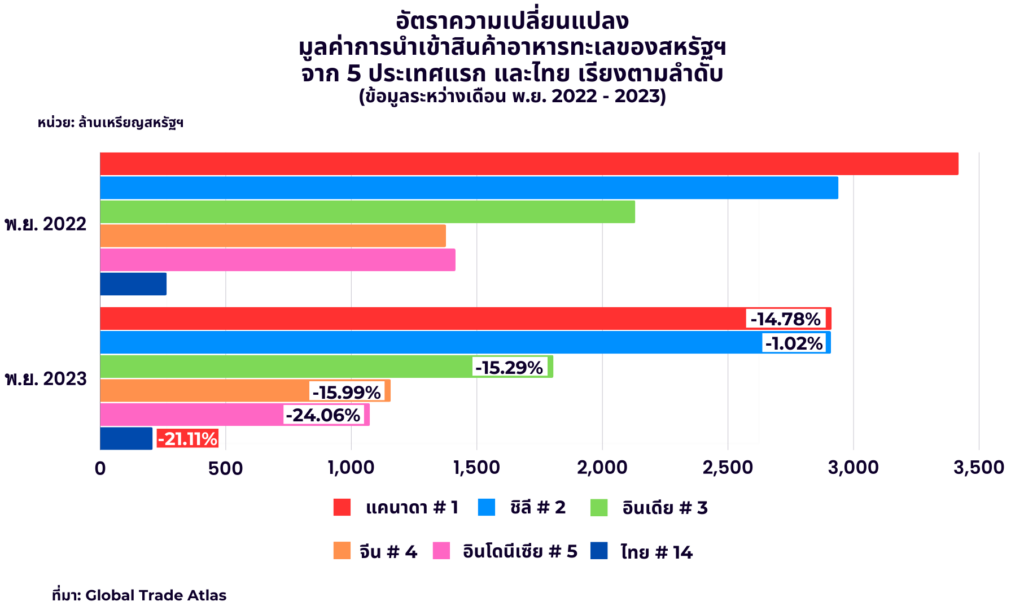

แผนภาพที่ 3: แสดงอัตราความเปลี่ยนแปลงมูลค่าการนำเข้าสินค้าอาหารทะเล (ไม่จำแนกประเภท) ของสหรัฐฯ จากอันดับประเทศผู้ส่งออกมายังสหรัฐฯ 5 ประเทศแรก (แคนาดา, ชิลี, อินเดีย, จีน, อินโดนีเซีย ตามลำดับ) เปรียบเทียบกับประเทศไทย (อันดับที่ 14) ระหว่างเดือนพฤศจิกายน 2022 – 2023

นอกจากนี้ ผู้ประกอบการไทยควรพิจารณาผลักดันกลุ่มสินค้าอาหารทะเลที่สามารถสร้างมูลค่าเพิ่ม (Value-Added Seafood) อาทิ อาหารทะเลพร้อมปรุง (Prepared Seafood) อาหารทะเลพร้อมทาน (Ready-to-Eat Seafood) และ อาหารทะเลเรียกน้ำย่อย (Seafood Appetizer) เนื่องจากกลุ่มสินค้าเพิ่มมูลค่าที่กล่าวมาถือว่ากำลังเป็นที่นิยมอย่างสวนทางกับสินค้าอาหารทะเลปกติทั่วไป (ซึ่งไม่ผ่านการแปรรูปหรือเพิ่มมูลค่า)

จากการสืบค้นข้อมูลการสำรวจจาก Circana บริษัทที่ปรึกษาเกี่ยวกับพฤติกรรมผู้บริโภคชั้นนำ ได้ให้ข้อมูลว่าในภาพรวมของสินค้าอาหารทะเลที่เพิ่มมูลค่าเติบโตถึง 210% ในเดือนพฤศจิกายนปีที่ผ่านมา ทั้งยังได้รับการคาดการณ์ว่าจะเติบโตอย่างต่อเนื่องในปีนี้ โดยที่มาของการเติบโตอย่างก้าวกระโดดของกลุ่มสินค้าดังกล่าวมาจากการที่สินค้าเหล่านั้นตอบโจทย์ของผู้บริโภคในสังคมปัจจุบันได้เป็นอย่างดี โดยเฉพาะอย่างยิ่งกลุ่ม Gen Z และ Millennials เนื่องจากความสะดวกสบายในการบริโภค ลดขั้นตอนที่วุ่นวายในการจัดการกับอาหารทะเล ซึ่งผู้เขียนอธิบายไว้ว่า “ยิ่งสินค้าดูเหมือนปลาน้อยเท่าไหร่ ลูกค้ายิ่งสนใจสินค้านั้นมากกว่า” (The Less it looks like fish, the more appealing it is for many customers) อีกทั้งยังมีราคาที่สมเหตุสมผลกว่าเมื่อเราเทียบราคาอาหารทะเลแบบสดต่อหน่วย ซึ่งเพิ่มเงินอีกไม่มากแต่ได้อาหารทะเลที่พร้อมทานนั้นคุ้มว่า

ที่มา: Seafood Source

เรื่อง: “Wells Fargo analysts predict challenging start to 2024 for US seafood at retail after bright holiday season”

โดย: Christine Blank

สคต. ไมอามี /วันที่ 10 มกราคม 2567

เรื่อง: “Wells Fargo analysts predict challenging start to 2024 for US seafood at retail after bright holiday season”