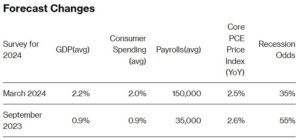

นักเศรษฐศาสตร์เห็นว่าเศรษฐกิจสหรัฐฯ จะปรับตัวดีขึ้นเมื่อเทียบกับ 6 เดือนที่ผ่านมา เนื่องจากตลาดแรงงานที่แข็งแรงได้ขับเคลื่อนการใช้จ่ายของผู้บริโภคและการเติบโตของผลิตภัณฑ์มวลรวมในประเทศ (GDP) โดยไม่กระทบความพยายามในการควบคุมอัตราเงินเฟ้อ ซึ่งจากการสำรวจความคิดเห็นล่าสุดของนักเศรษฐศาสตร์ที่จัดทำขึ้นในช่วงวันที่ 18 ถึง 21 มีนาคม 2567 คาดการณ์ว่า GDP ของปี 2567 อยู่ที่ร้อยละ 2.2 มากกว่า 2 เท่าเมื่อเทียบกับเดือนกันยายน 2566 และโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยในอีก 12 เดือนข้างหน้าลดลงต่ำสุดโดยอยู่ที่ร้อยละ 35 จากเดือนกรกฎาคม 2565

ผู้ตอบแบบสอบถามคาดหวังว่านายจ้างจะเปิดรับตำแหน่งงานเฉลี่ยเพิ่ม 150,000 ตำแหน่งต่อเดือนในปี 2567 ซึ่งมากกว่า 4 เท่าจากการคาดการณ์เดิมเมื่อ 6 เดือนที่แล้ว และส่งผลให้ค่าใช้จ่ายครัวเรือนเพิ่มขึ้นร้อยละ 2 ค่าใช้จ่ายครัวเรือนเป็นส่วนสำคัญในการขับเคลื่อนเศรษฐกิจของสหรัฐฯ อย่างมาก โดยกิจกรรมการบริโภคของครัวเรือนคิดเป็นสัดส่วน 2 ใน 3 ของเศรษฐกิจสหรัฐฯ นอกจากนี้ นักเศรษฐศาสตร์คาดการณ์ว่าการลงทุนจากภาคเอกชนจะเติบโตขึ้นร้อยละ 2.4 ในปี 2567 หรือเพิ่มขึ้นจากร้อยละ 1 ในเดือนกันยายน 2566

ที่มา: Bloomberg

แม้ว่าการคาดการณ์ใหม่และข้อมูลเงินเฟ้อของเดือนมกราคมและกุมภาพันธ์ 2567 ยังแข็งแรงมากกว่าที่คาดการณ์ แต่นักเศรษฐศาสตร์คาดว่าภาวะเงินเฟ้อจะไม่เพิ่มขึ้นอย่างรวดเร็ว โดยการคาดการณ์ดัชนีราคาจากรายจ่ายเพื่อการบริโภคส่วนบุคคล (Core Personal Consumption Expenditure Index : PCE Index) ซึ่งเป็นตัวชี้วัดที่ธนาคารกลางสหรัฐฯ นิยมใช้วัดอัตราเงินเฟ้อจะเฉลี่ยอยู่ที่ร้อยละ 2.5 ในปี 2567 ซึ่งต่ำกว่าที่คาดการณ์ไว้ในปี 2566

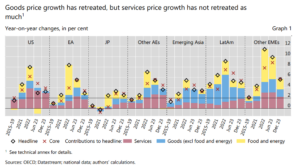

ภาวะเงินเฟ้ออาจได้แรงกดดันมาจากภาคบริการ

อัตราเงินเฟ้ออาจยังไม่ลดลงมากเท่าที่คาดการณ์แม้ว่าเศรษฐกิจทั่วโลกจะชะลอตัวลง อย่างไรก็ดี ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (Bank for International Settlements: BIS) เห็นว่าอุตสาหกรรมการบริการจะเป็นปัจจัยหลักในการขับเคลื่อนอัตราเงินเฟ้อ เช่น สุขภาพอนามัย การศึกษา และด้านบันเทิง เป็นต้น

นักเศรษฐศาสตร์ของธนาคาร BIS เห็นว่าราคาของอุตสาหกรรมการบริการไม่ได้ถูกขับเคลื่อนด้วยราคาของพลังงานเช่นเดียวกับอุตสาหกรรมการผลิตที่ใช้พลังงานในการผลิตและการขนส่ง และแม้ว่าราคาของสินค้าโภคภัณฑ์จะลดลงแต่ก็ไม่ได้ส่งผลให้ต้นทุนในการบริการลดลงเสมอไป อย่างไรก็ดี ความต้องการด้านแรงงานยังคงเป็นปัจจัยสำคัญของอุตสาหกรรมบริการ อุตสาหกรรมการบริการได้มีสัดส่วนในการขับเคลื่อนอัตราเงินเฟ้อสูง จึงได้สร้างแรงกดดันต่อภาวะเงินเฟ้อในระยะสั้น

นโยบายการเงินที่เข้มขวดมากขึ้นได้ลดระดับอัตราเงินเฟ้อเพื่อให้สอดคล้องกับอัตราเงินเฟ้อเป้าหมาย จึงทำให้ธนาคารกลางสหรัฐฯ เข้าสู่ช่วงวิกฤติในการลดอัตราเงินเฟ้อว่าจะลดอัตราเงินเฟ้ออย่างไรโดยไม่ทำให้ความเสี่ยงด้านราคาของผู้บริโภคฟื้นตัวขึ้นมา

ภาคอุตสาหกรรมได้เป็นปัจจัยหลักในการขับเคลื่อนอัตราเงินเฟ้อในสหรัฐฯ จากที่ภาวะเงินเฟ้อถูกผลักดันจากปัญหาห่วงโซ่อุปทานในช่วงการแพร่ระบาดโควิด-19 และการเพิ่มขึ้นของราคาพลังงานจากผลกระทบของสงครามระหว่างรัสเซียและยูเครน ทำให้ผู้กำหนดนโยบายของธนาคารกลางสหรัฐฯ ได้พยายามหาทางควบคุมอัตราเงินเฟ้อเพื่อไม่ให้มีการเติบโตที่มากเกินไป การแพร่ระบาดโควิด-19 ได้ทำให้ความสัมพันธ์ระหว่างราคาของการบริการและราคาของสินค้ามีการเปลี่ยนแปลงไป เช่น ในช่วงโควิด-19 ราคาสินค้ามีการเติบโตเร็วกว่าราคาของการบริการ ก็จะทำให้ราคาของสินค้าแพงกว่าการบริการโดยเปรียบเทียบ เป็นต้น ซึ่งถ้าราคาของการบริการปรับตัวสูงเท่ากับช่วงก่อนการแพร่ระบาดโควิด-19 จะทำให้การควบคุมภาวะเงินเฟ้อเป็นไปได้ยากมากขึ้น

จากการสำรวจนักเศรษฐศาสตร์คาดว่าอัตราเงินเฟ้อที่ลดลง อาจทำให้ผู้กำหนดนโยบายของธนาคารกลางสหรัฐฯ พิจารณาปรับอัตราดอกเบี้ยนโยบายลงในเดือนมิถุนายน 2567 หรืออย่างน้อย 2 ครั้งก่อนสิ้นปี 2567

การคาดการณ์การปรับลดอัตราดอกเบี้ยนโยบาย

นักเศรษฐศาสตร์คาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยนโยบาย 2 ครั้งในปี 2567 นาย James Knightley หัวหน้านักเศรษฐศาสตร์ระหว่างประเทศของบริษัท ING Financial Markets กล่าวว่าธนาคารกลางสหรัฐฯ ไม่ต้องการให้เศรษฐกิจสหรัฐฯ เผชิญกับภาวะถดถอย จึงคาดว่าธนาคารกลางสหรัฐฯ จะเริ่มเปลี่ยนจากนโยบายการเงินตึงตัวให้มีความเป็นกลางมากขึ้นภายในฤดูร้อนนี้

นอกจากนี้ นักเศรษฐศาสตร์เห็นว่าอัตราดอกเบี้ยนโยบายที่สูงได้ส่งผลกระทบต่อการเติบโตของ GDP เมื่ออัตราดอกเบี้ยนโยบายสูงก็จะทำให้ต้นทุนการกู้ยืมเงินสูงขึ้น ซึ่งส่งผลลบกับการใช้จ่ายของภาคครัวเรือนและการลงทุนของภาคเอกชน โดยคาดว่า GDP ปี 2568 จะอยู่ที่ร้อยละ 1.7 ซึ่งต่ำกว่าการคาดการณ์ในเดือนกันยายน 2567 เล็กน้อย แสดงให้เห็นว่านักเศรษฐศาสตร์มีการปรับความคาดหวังลง

ข้อเสนอแนะของสคต. นิวยอร์ก

การควบคุมภาวะเงินเฟ้อยังคงเป็นเป้าหมายหลักของผู้กำหนดนโยบายทางการเงิน อย่างไรก็ดี ผลการดำเนินงานของเศรษฐกิจสหรัฐฯ 6 เดือนที่ผ่านมายังไม่เป็นไปตามที่ผู้กำหนดนโยบายของธนาคารกลางสหรัฐฯ คาดการณ์ไว้ ทำให้การพิจารณาลดอัตราดอกเบี้ยนโยบายอาจจะล่าช้า ดังนั้น ผู้ประกอบการไทยและผู้ส่งออกไทยจึงควรติดตามสถานการณ์เศรษฐกิจของสหรัฐฯ เพื่อประกอบการตัดสินใจในการวางแผนการดำเนินงานและแผนกลยุทธ์ธุรกิจให้ทันตามสถานการณ์การเปลี่ยนแปลง

ข้อมูลอ้างอิง: Bloomberg