1. สินค้ายางรถยนต์

ยางรถยนต์เป็นชิ้นส่วนรถยนต์ที่สำคัญและเป็นหัวใจของการขับเคลื่อนของยานพาหนะ แม้ว่าในปี 2566 ทั่วโลกจะมีปริมาณความต้องการนำเข้ายางรถยนต์ลดลงเนื่องจากปัจจัยด้านการชะลอตัวของสภาวะเศรษฐกิจแต่ปริมาณความต้องการนำเข้าสินค้ายางรถยนต์ทั่วโลกก็ยังมีมูลค่าสูงถึงเกือบ 2 แสนล้านดอลลาร์สหรัฐต่อปี โดยจีนเป็นประเทศผู้ผลิตและส่งออกสินค้ายางรถยนต์รายใหญ่ของโลกคิดเป็นสัดส่วนร้อยละ 21.8 ของปริมาณยางรถยนต์ส่งออกทั้งหมดทั่วโลก รองลงมา ได้แก่ ไทย (ร้อยละ 7.1) เยอรมนี (ร้อยละ 6.5) ญี่ปุ่น (ร้อยละ 5.7) สหรัฐฯ (ร้อยละ 5.3) สเปน (ร้อยละ 3.7) เกาหลีใต้ (ร้อยละ 3.3) โปแลนด์ (ร้อยละ 3.0) ฝรั่งเศส (ร้อยละ 2.8) และอินเดีย (ร้อยละ 2.7) ตามลำดับ

ทั้งนี้ ด้วยภาวะความกดดันทางเศรษฐกิจในตลาดโลกที่เริ่มปรับตัวดีขึ้นในปี 2567 ภายหลังจากการแพร่ระบาดของเชื้อไวรัสโควิด – 19 จึงคาดว่าจะทำให้ความต้องการซื้อยางรถยนต์ในตลาดโลกขยายตัวเพิ่มขึ้นทั้งในแง่ของมูลค่าและปริมาณโดยเฉพาะกลุ่มยางสำหรับรถจักรยานยนต์ ยางรถยนต์สมรรถนะสูง และยางรถยนต์ขนาดใหญ่ (Off The Road Tires หรือ OTR) นอกจากนี้ การขยายตัวของตลาดรถยนต์พลังงานไฟฟ้าที่เกิดขึ้นทั่วโลกในช่วงดังกล่าวยังน่าจะเป็นปัจจัยสำคัญที่สนับสนุนการขยายตัวของตลาดยางรถยนต์โลกด้วย เนื่องจากรถยนต์พลังงานไฟฟ้ามีน้ำหนักโดยเฉลี่ยมากกว่ารถยนต์พลังงานน้ำมันถึงกว่า 2 เท่าจากน้ำหนักของแบตเตอรรีเก็บปะจุไฟฟ้า จึงจำเป็นต้องใช้ยางที่มีสมรรถนะสูงสามารถทนทานรับน้ำหนักรถมากได้ อีกทั้ง ปัจจัยด้านน้ำหนักรถเองยังส่งผลทำให้ยางรถยนต์พลังงานไฟฟ้าสึกหรอง่ายและจำเป็นต้องเปลี่ยนบ่อยกว่ารถยนต์พลังงานน้ำมันด้วย โดยรวมคาดว่า ตลาดยางรถยนต์โลกจะมีอัตราการขยายตัวเพิ่มขึ้นต่อเนื่องเฉลี่ยร้อยละ 3.7 ในช่วงระหว่างปี 2567 – 2573 (Compound Average Growth Rate หรือ CAGR)

2. ตลาดสินค้ายางรถยนต์ในสหรัฐฯ

ปัจจัยด้านยอดการผลิตและจำหน่ายรถยนต์ภายในประเทศมีอิทธิพลสำคัญต่อปริมาณความต้องการนำเข้ายางรถยนต์ของสหรัฐฯ โดยอุตสาหกรรมการผลิตรถยนต์ของสหรัฐฯ ในช่วงที่ผ่านมาต้องเผชิญกับปัจจัยความท้าทายในตลาดหลายปัจจัย ทั้งปัจจัยด้านอุตสาหกรรมการผลิตเอง เช่น ปัจจัยการขาดแคลนวัตถุดิบชิ้นส่วนการผลิตสำคัญโดยเฉพาะชิ้นส่วนกึ่งตัวนำไฟฟ้า ปัจจัยการปรับตัวเพิ่มขึ้นของอัตราค่าขนส่งระหว่างประเทศ และปัจจัยด้านการขาดแคลนแรงงานในอุตสาหกรรม ซึ่งล้วนส่งผลต่อกำลังการผลิตในประเทศ อีกทั้ง ปัจจัยด้านสภาวะทางเศรษฐกิจภายในประเทศสหรัฐฯ เองเผชิญกับภาวะเงินเฟ้อในตลาดซึ่งส่งผลต่อกำลังการซื้อของผู้บริโภคชาวอเมริกัน ประกอบกับปัจจัยด้านนโยบายปรับเพิ่มอัตราดอกเบี้ยเพื่อควบคุมเงินเฟ้อของธนาคารกลางสหรัฐฯ (Federal Reserve Bank หรือ FED) ล้วนส่งผลกระทบต่อการตัดสินใจซื้อรถยนต์ของผู้บริโภคชาวอเมริกันซึ่งมีผลต่อความต้องการนำเข้าสินค้ายางรถยนต์ใหม่ของสหรัฐฯ

ทั้งนี้ จากข้อมูลสถิติระหว่างเดือนมกราคม – กรกฎาคม 2567 สหรัฐฯ มียอดจำหน่ายรถยนต์ทั้งสิ้น 9.17 ล้านคัน ขยายตัวเพิ่มขึ้นเพียงร้อยละ 1.5 เมื่อเทียบกับช่วงเดียวกันกับเดือนที่ผ่านมา ซึ่งต่ำกว่าอัตราการขยายตัวของปีก่อนหน้านี้ซึ่งขยายตัวสูงถึงร้อยละ 12.3

ตารางแสดง: ข้อมูลจำนวนรถยนต์ที่จำหน่ายในตลาดสหรัฐฯ ปี 2564 – 2567 (กรกฏาคม)

หน่วย: คัน

| ประเภทรถยนต์ | 2564 | 2565 | 2566 | เปลี่ยนแปลง

% (66/65) |

2566

ม.ค. – ก.ค. |

2567 ม.ค. – ก.ค. | เปลี่ยนแปลง

% (67/66) |

| รถยนต์ส่วนบุคคล | 3,424,888 | 2,985,388 | 3,227,425 | 8.1 | 1,907,201 | 1,822,313 | -4.5 |

| รถกระบะ และSUVs | 11,654,294 | 10,918,041 | 12,380,961 | 13.4 | 7,122,035 | 7,346,757 | 3.2 |

| รวม | 15,079,182 | 13,903,429 | 15,608,386 | 12.3 | 9,029,236 | 9,169,070 | 1.5 |

ที่มา: MarkLines Data Center

- ขนาดตลาดและแนวโน้มตลาด

สหรัฐฯ เป็นประเทศที่มีอัตราการใช้รถยนต์สูง โดยปัจจุบันมีรถยนต์ใช้งานอยู่ภายในสหรัฐฯ ทั้งสิ้นประมาณ 305 ล้านคัน คิดเป็นอัตราจำนวนรถยนต์ 900 คันต่อประชากร 1,000 คน (อันดับที่ 7 ของโลก) ในปี 2566 อุตสาหกรรมยางรถยนต์สหรัฐฯ มีมูลค่าตลาดทั้งสิ้นประมาณ 5.70 หมื่นล้านดอลลาร์สหรัฐ ชะลอตัวลงร้อยละ 7.13 เมื่อเทียบกับปีที่ผ่านมาเนื่องจากปัจจัยด้านเศรษฐกิจที่ชะลอตัว อย่างไรก็ตาม หากพิจารณาเฉพาะกลุ่มยางรถยนต์สำหรับรถยนต์ส่วนบุคคล (Passenger Vehicle) ซึ่งมีสัดส่วนสูงที่สุดในตลาดคิดเป็นร้อยละ 65.92 ของมูลค่ายางรถยนต์ทั้งหมดในสหรัฐฯ ปรับตัวลดลงเพียงร้อยละ 1.05 เมื่อเทียบกับปีที่ผ่านมาเท่านั้น ทั้งนี้ คาดว่า ตลาดอุตสาหกรรมยางรถยนต์สหรัฐฯ จะมีแนวโน้มขยายตัวเพิ่มขึ้นเป็นมูลค่าราว 6.0 หมื่นล้านดอลลาร์สหรัฐหรือขยายตัวร้อยละ 1 – 2 ในปี 2567 นอกจากนี้ ยังคาดว่า สหรัฐฯ จะมีปริมาณความต้องการยางรถยนต์ทั้งสิ้น 335.7 ล้านเส้น ขยายตัวเพิ่มขึ้นร้อยละ 1.14 ในปีนี้ด้วย โดยเฉพาะกลุ่มยางสำหรับรถบรรทุกและรถบรรทุกขนาดเล็กซึ่งมีอัตราการขยายตัวค่อนข้างสูง

ตารางแสดง: ข้อมูลปริมาณความต้องการยางรถยนต์สหรัฐฯ

หน่วย: ล้านเส้น

| ประเภทยาง | 2565 | 2567

(พยากรณ์) |

เปลี่ยนแปลง

% |

| ยางสำหรับรถยนต์ผลิตใหม่ (Original Equipment) | |||

| รถยนต์ส่วนบุคคล | 45.7 | 46.3 | 1.4 |

| รถบรรทุกขนาดเล็ก | 5.9 | 6.0 | 2.6 |

| รถบรรทุก | 6.2 | 6.0 | -3.3 |

| ยางสำหรับเปลี่ยนทดแทน (Replacement) | |||

| รถยนต์ส่วนบุคคล | 219.2 | 220.2 | 0.5 |

| รถบรรทุกขนาดเล็ก | 34.3 | 35.2 | 2.8 |

| รถบรรทุก | 20.8 | 22.0 | 5.9 |

| รวม | 331.9 | 335.7 | 1.1 |

ที่มา: U.S. Tire Manufacturers Association

- ประเภทสินค้ายางรถยนต์ในสหรัฐฯ

สหรัฐฯ มีพื้นที่ขนาดใหญ่จึงมีสภาพภูมิประเทศและสภาพภูมิอากาศที่หลากหลายแตกต่างกันในแต่ละพื้นที่ ซึ่งการเลือกใช้ยางรถยนต์ที่เหมาะสมกับประเภทยานพาหนะ พื้นที่ และฤดูกาลจึงเป็นปัจจัยสำคัญสำหรับความปลอดภัยของผู้ขับขี่ ดังนั้น ยางรถยนต์ที่จำหน่ายในสหรัฐฯ จึงมีหลากหลายประเภทตามประเภทของรถยนต์และความต้องการในการใช้งานในแต่ละพื้นที่ โดยสามารถจำแนกออกเป็นกลุ่มใหญ่ ได้ 2 กลุ่ม ได้แก่

– ยางสำหรับรถยนต์ส่วนบุคคล (Passenger Car) เช่น ยางสำหรับทุกฤดู (All Season Tire) ยางสมรรถนะ (Performance Tire) ยางรถยนต์อเนกประสงค์ (SUV/CUV Highway Tire) ยางฤดูหนาวทั้งแบบไม่มีปุ่มเกาะถนนและมีปุ่มเกาะถนน (Studless and Studded Winter Tire)

– ยางสำหรับรถบรรทุกขนาดเล็ก (Light Truck) เช่น ยางสำหรับวิ่งทางไกล (Highway Touring Tire) ยางสำหรับทุกพื้นผิว (All-Terrain) ยางสำหรับถนนดินโคลน (Mud Terrain Touring) ยางฤดูหนาวทั้งแบบไม่มีปุ่มเกาะถนนและมีปุ่มเกาะถนน (Studless and Studded Winter Tire)

2.3 พฤติกรรมผู้บริโภค

จากรายงานการสำรวจพฤติกรรมการเลือกบริโภคสินค้ายางรถยนต์ของผู้บริโภคชาวอเมริกัน พบว่า ปัจจัยด้านอายุการใช้งานของยาง (Tire Age) มีอิทธิพลต่อการตัดสินใจเลือกซื้อยางรถยนต์ใหม่ของผู้บริโภคชาวอเมริกันมากที่สุดร้อยละ 55 รองลงมาคือปัจจัยด้านการสึกหรอที่ไม่เป็นไปตามการใช้งาน (Premature/Irregular Tire Wear) ร้อยละ 17 โดยผู้บริโภคชาวอเมริกันส่วนมากมักจะเลือกใช้ยางรถยนต์ประเภททุกฤดู (All Season Tire) คิดเป็นสัดส่วนสูงถึงร้อยละ 84 ของผู้บริโภคทั้งหมด

นอกจากนี้ ปัจจัยที่ผู้บริโภคชาวอเมริกันให้ความสำคัญในการพิจารณาเลือกซื้อสินค้ายางรถยนต์ ได้แก่ ปัจจัยด้านการใช้งาน (Handling) ร้อยละ 76 ปัจจัยด้านการยึดเกาะถนนเมื่อเปียกน้ำ (Wet) ร้อยละ 74 ปัจจัยด้านการสึกหรอของยาง (Treadwear) ร้อยละ 67 ปัจจัยด้านการขับขี่ที่สะดวกสบาย (Ride Comfort) ร้อยละ 58 ปัจจัยด้านเสียงรบกวน (Noise) ร้อยละ 50 ปัจจัยด้านการยึดเกาะถนนในฤดูหนาว (Winter Grip) ร้อยละ 50 ปัจจัยด้านความประหยัดน้ำมัน (Fuel Efficiency) ร้อยละ 41 ปัจจัยด้านราคาจำหน่าย (Price) ร้อยละ 40 ปัจจัยด้านแบรนด์สินค้า (Brand) ร้อยละ 23 ปัจจัยด้านวัตถุดิบการผลิตที่ยั่งยืน (Sustainable Materials) ร้อยละ 14 และ ปัจจัยด้านรูปลักษณ์ภายนอก (Appearance) ร้อยละ 13 ตามลำดับ

2.4 ช่องทางการจัดจำหน่าย

ช่องทางการจำหน่ายยางรถยนต์ในตลาดสหรัฐฯ แบ่งออกเป็น 2 ช่องทางหลัก ได้แก่ ช่องทางผู้ผลิต/ประกอบรถยนต์ในตลาด และช่องทางค้าปลีก ได้แก่ ร้านจำหน่ายสินค้าชิ้นส่วนรถยนต์ และร้านซ่อมรถยนต์ เป็นต้น ทั้งนี้ สำหรับตลาดค้าปลีกยางหลังการขาย (Aftermarket) ผู้บริโภคชาวอเมริกันนิยมเลือกซื้อยางรถยนต์จากผู้ค้าปลีกอิสระ (Independent Retailers) มากที่สุด โดยมีห้าง Discount Tire และห้าง Walmart เป็นผู้นำตลาดในกลุ่มดังกล่าว

ทั้งนี้ เป็นที่น่าสังเกตว่า แม้ว่าสินค้ายางรถยนต์จะมีขนาดใหญ่และน้ำหนักมากแต่ผู้บริโภคชาวเมริกันในตลาดก็ยังนิยมเลือกซื้อผ่านช่องทางออนไลน์มากขึ้นคิดเป็นสัดส่วนร้อยละ 12 ของมูลค่าตลาดทั้งหมดเนื่องจากปัจจัยด้านความสะดวกในการเลือกซื้อและหาราคาสินค้าที่เหมาะสม โดยกว่าครึ่งหนึ่งของยอดจำหน่ายผ่านช่องทางออนไลน์จะสั่งซื้อสินค้าเพื่อให้จัดส่งไปยังร้านค้าเพื่อเข้ารับบริการเปลี่ยนยางในภายหลัง

โดยแบรนด์ Goodyear เป็นผู้นำตลาดในสหรัฐฯ มีสัดส่วนตลาดสูงสุดร้อยละ 15 รองลงมา ได้แก่ แบรนด์ Michelin ร้อยละ 11 แบรนด์ Firestone ร้อยละ 8 แบรนด์ Bridgestone ร้อยละ 7 และแบรนด์ BFGoodrich ร้อยละ 5 ตามลำดับ

2.5 แนวโน้มตลาดยางรถยนต์ในสหรัฐฯ

สภาวะทางเศรษฐกิจของสหรัฐฯ ในปัจจุบันที่แม้จะมีสัญญาณปรับตัวดีขึ้นมาโดยตลอด แต่การดำเนินนโยบายด้านเศรษฐกิจอย่างเข้มงวดของรัฐบาลมีผลต่อการตัดสินใจซื้อสินค้าขนาดใหญ่ เช่น บ้าน รถยนต์ และเครื่องใช้ไฟฟ้า รวมถึงการใช้จ่ายในการซื้อสินค้าอุปโภคบริโภคในชีวิตประจำวัน ทำให้ผู้บริโภคชาวอเมริกันในปัจจุบันมีพฤติกรรมระมัดระวังในการใช้จ่ายเพื่อซื้อสินค้าและเลือกซื้อสินค้าที่มีระดับราคาเหมาะสมกับคุณภาพสินค้า เช่นเดียวกันกับสินค้ายางรถยนต์ที่ผู้บริโภคมักจะเลือกค้นหาสินค้าผ่านช่องทางออนไลน์เพื่อเปรียบเทียบราคาที่เหมาะสมและเลือกซื้อจากผู้ประกอบการจำหน่ายสินค้าลดราคามากขึ้น

ในขณะเดียวกันด้วยปัจจัยด้านการพัฒนาทางด้านเทคโนโลยีที่รุดหน้าไปมากในปัจจุบัน ผู้บริโภคบางส่วนในตลาดยังคงให้ความสำคัญกับสินค้ายางรถยนต์นวัตกรรมทันสมัยที่สามารถตอบสนองความต้องการได้ด้วย เช่น การเพิ่มสมรรถนะการยึดเกาะถนน และการช่วยประหยัดพลังงานในการขับเคลื่อน เป็นต้น นอกจากนี้ กระแสพฤติกรรมผู้บริโภคชาวอเมริกันรุ่นใหม่ยังหันไปให้ความสำคัญกับความยั่งยืนทางธรรมชาติและสิ่งแวดล้อมทั้งระบบอีกด้วย เช่น การเลือกใช้วัตถุดิบการผลิตทางเลือกทดแทน การพัฒนาทางเทคโนโลยีในการลดแรงเสียด (Rolling Resistance) เพื่อเพิ่มการประหยัดพลังงาน การให้ความสำคัญกับแรงงานในอุตสาหกรรมการผลิตวัตถุดิบและสินค้า รวมถึงการเลือกใช้แหล่งพลังงานทางเลือกในกระบวนการผลิตเพื่อลดการปลดปล่อยก๊าซคาร์บอนไดออกไซด์จากกระบวนการผลิตออกสู่สิ่งแวดล้อม (ภายใต้ระบบ ISO 14001) เป็นต้น

|

“มาตรฐาน ISO 14001 เป็นมาตรฐานระบบการจัดการสิ่งแวดล้อมที่สมาคมผู้ผลิตยางรถยนต์สหรัฐฯ ให้ความสำคัญและผลักดันในกลุ่มผู้ประกอบการยางรถยนต์ในประเทศ โดยปัจจุบันมีผู้ประกอบการในประเทศกว่าร้อยละ 90 ได้รับการรับรองมาตรฐานดังกล่าว” |

3. ตลาดนำเข้าสินค้ายางรถยนต์ในสหรัฐฯ

3.1 สถิติการนำเข้าสินค้ายางรถยนต์ของสหรัฐฯ

ในช่วงที่ผ่านมาแนวโน้มการนำเข้าสินค้ายางรถยนต์สหรัฐฯ ค่อนข้างผันผวนเนื่องจากปัจจัยด้านสภาวะทางเศรษฐกิจที่ส่งผลกระทบต่อระบบห่วงโซ่อุปทานและระดับอุปสงค์ในตลาดเฉพาะปัจจัยด้านนโยบายการเพิ่มอัตราดอกเบี้ยนโยบายในตลาดในระดับสูงเพื่อควบคุมระดับอัตราเงินเฟ้อในตลาดทำให้กำลังการซื้อของผู้บริโภคในตลาดลดต่ำลง ส่งผลให้สหรัฐฯ มีมูลค่าการนำเข้าสินค้ายางรถยนต์ลดลงในปี 2566 เหลือมูลค่าทั้งสิ้น 1.88 หมื่นล้านดอลลาร์สหรัฐ ลดลงร้อยละ 4.89 เมื่อเทียบกับปีที่ผ่านมา

อย่างไรก็ตาม ด้วยแนวโน้มสภาวะทางเศรษฐกิจในสหรัฐฯ ที่เริ่มปรับตัวดีขึ้นโดยเฉพาะภาวะเงินเฟ้อที่ปรับตัวลดลงอยู่ในระดับที่พอรับได้จึงมีความเป็นไปได้ที่สหรัฐฯ จะปรับลดระดับอัตราดอกเบี้ยนโยบายในตลาดซึ่งช่วยสร้างความเชื่อมั่นของผู้บริโภคในตลาดและกระตุ้นให้เกิดการตัดสินใจเลือกซื้อรถยนต์และบริโภคสินค้ามากขึ้นทำให้สหรัฐฯ มีมูลค่าการนำเข้ายางรถยนต์ระหว่างเดือนมกราคม – มิถุนายน 2567 ปรับตัวดีขึ้นเป็นมูลค่าทั้งสิ้น 9.69 พันล้านดอลลาร์สหรัฐ ขยายตัวเพิ่มขึ้นร้อยละ 7.53 เมื่อเทียบกับช่วงเดียวกันในปีทีผ่านมา อีกทั้ง ยังคาดว่า จะมีแนวโน้มดีขึ้นต่อเนื่องในช่วงปลายปีนี้ไปจนถึงต้นปีหน้าด้วย

ตารางแสดง: ข้อมูลการนำเข้าสินค้ายางรถยนต์ ปี 2564 – 2567 (มิถุนายน)

มูลค่า: ล้านดอลลาร์สหรัฐ

| สินค้า | 2564 | 2565 | 2566 | เปลี่ยนแปลง

% (66/65) |

2566

ม.ค. – มิ.ย. |

2567 ม.ค. – มิ.ย. | เปลี่ยนแปลง

% (67/66) |

| 1. ยางรถยนต์ใหม่

(HS Code 4011) |

15,628.09 | 19,181.66 | 18,261.36 | -4.80 | 8,753.50 | 9,423.21 | 7.65 |

| 2. ยางรถยนต์ใช้แล้ว

(HS Code 4012) |

344.86 | 449.26 | 458.18 | 1.99 | 224.89 | 226.70 | 0.81 |

| 3. ยางใน

(HS Code 4013) |

103.73 | 112.93 | 59.35 | -47.45 | 29.80 | 36.63 | 22.91 |

| รวม | 16,076.68 | 19,743.85 | 18,778.89 | -4.89 | 9,008.19 | 9,686.54 | 7.53 |

ที่มา: United States Department of Commerce, Bureau of Census

สหรัฐฯ นำเข้าสินค้ายางรถยนต์สูงสุดจากไทย (ร้อยละ 18.85) รองลงมา ได้แก่ เม็กซิโก (ร้อยละ 11.30) แคนาดา (ร้อยละ 9.69) ญี่ปุ่น (ร้อยละ 8.27) เวียดนาม (ร้อยละ 7.03) เกาหลีใต้ (ร้อยละ 4.58) จีน (ร้อยละ 4.47) อินโดนีเซีย (ร้อยละ 4.36) กัมพูชา (ร้อยละ 3.30) และอินเดีย (ร้อยละ 3.10) ตามลำดับ

ตารางแสดง: ข้อมูลแหล่งนำเข้าสินค้ายางรถยนต์ของสหรัฐฯ ที่สำคัญ ปี 2564 – 2567 (มิถุนายน)

มูลค่า: ล้านดอลลาร์สหรัฐ

| อันดับ | ประเทศ | 2564 | 2565 | 2566 | เปลี่ยนแปลง

% (66/65) |

2566

ม.ค. – มิ.ย. |

2567 ม.ค. – มิ.ย. | เปลี่ยนแปลง

% (67/66) |

| 1. | ไทย | 3,034.12 | 3,558.61 | 3,300.05 | -7.27 | 1,500.29 | 1,826.16 | 21.72 |

| 2. | เม็กซิโก | 1,570.61 | 1,889.62 | 2,185.65 | 15.67 | 995.44 | 1,094.70 | 9.97 |

| 3. | แคนาดา | 1,662.20 | 1,586.13 | 1,693.51 | 6.77 | 827.52 | 938.45 | 13.41 |

| 4. | ญี่ปุ่น | 1,176.98 | 1,721.28 | 1,765.12 | 2.55 | 891.93 | 800.83 | -10.21 |

| 5. | เวียดนาม | 930.28 | 1,295.67 | 1,190.23 | -8.14 | 503.57 | 680.55 | 35.15 |

| 6. | เกาหลีใต้ | 1,008.86 | 1,196.00 | 1,031.78 | -13.73 | 563.81 | 443.52 | -21.34 |

| 7. | จีน | 1,226.22 | 1,318.48 | 870.44 | -33.98 | 423.08 | 432.69 | 2.27 |

| 8. | อินโดนีเซีย | 802.12 | 1,072.27 | 995.75 | -7.14 | 509.38 | 422.22 | -17.11 |

| 9. | กัมพูชา | – | 87.59 | 330.19 | 276.96 | 118.34 | 319.98 | 170.38 |

| 10. | อินเดีย | 475.58 | 743.32 | 507.49 | -31.73 | 261.07 | 300.11 | 14.95 |

| ประเทศอื่นๆ | 4,189.71 | 5,274.88 | 4,908.68 | -6.94 | 2,413.76 | 2,427.34 | 0.56 | |

| รวม | 16,076.68 | 19,743.85 | 18,778.89 | -4.89 | 9,008.19 | 9,686.55 | 7.53 | |

ที่มา: United States Department of Commerce, Bureau of Census

3.2 สถิติการนำเข้าสินค้ายางรถยนต์จากไทย

ในส่วนของการนำเข้าสินค้ายางรถยนต์จากไทยนั้น สหรัฐฯ มีการนำเข้าจากไทยเพิ่มขึ้นในช่วงปี 2565 ภายหลังจากภาวะการแพร่ระบาดของเชื้อไวรัสโควิด – 19 และหดตัวลงในปี 2566 เนื่องจากปัญหาด้านภาวะทางเศรษฐกิจ อย่างไรก็ตาม แนวโน้มการนำเข้าสินค้ายางรถยนต์จากไทย ระหว่างเดือนมกราคม – มิถุนายน 2567 เริ่มปรับตัวดีขึ้นอย่างมีนัยสำคัญ โดยสหรัฐฯ มีมูลค่าการนำเข้าจากไทยในช่วงดังกล่าวเป็นมูลค่าทั้งสิ้น 1.83 พันล้านดอลลาร์สหรัฐฯ ขยายตัวเพิ่มขึ้นร้อยละ 21.72 ซึ่งถือว่าอยู่ในเกณฑ์ดีเมื่อเปรียบกับคู่แข่งในตลาด โดยเฉพาะเม็กซิโกซึ่งเป็นคู่แข่งที่สำคัญและมีความได้เปรียบไทยในตลาดที่มีอัตราการขยายตัวเพียงครึ่งหนึ่งของไทยในช่วงดังกล่าว็กซิโก

โดยสินค้ายางรถยนต์ใหม่ (HS Code 4011) เป็นสินค้าศักยภาพสำคัญของไทย โดยในช่วงระหว่างเดือนมกราคม – มิถุนายน 2567 สหรัฐฯ มีมูลค่านำเข้าจากไทยทั้งสิ้น 1.82 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นเกือบทั้งหมดของมูลค่าการส่งออกสินค้าในกลุ่มสินค้ายางรถยนต์ทั้งหมดของไทย (ร้อยละ 99.78) ส่วนที่เหลือ ได้แก่ สินค้ายางรถยนต์ใช้แล้ว (HS Code 4012) เป็นมูลค่าทั้งสิ้น 2.82 ล้านดอลลาร์สหรัฐ (ร้อยละ 0.15) และสินค้ายางใน (HS Code 4013) เป็นมูลค่าทั้งสิ้น 1.27 ล้านดอลลาร์สหรัฐ (ร้อยละ 0.7) ตามลำดับ

ตารางแสดง: ข้อมูลการนำเข้าสินค้ายางรถยนต์จากไทย ปี 2564 – 2567 (มิถุนายน)

มูลค่า: ล้านดอลลาร์สหรัฐ

| สินค้า | 2564 | 2565 | 2566 | เปลี่ยนแปลง

% (66/65) |

2566

ม.ค. – มิ.ย. |

2567 ม.ค. – มิ.ย. | เปลี่ยนแปลง

% (67/66) |

| 1. ยางรถยนต์ใหม่

(HS Code 4011) |

3,024.54 | 3,546.28 | 3,291.72 | -7.18 | 1,495.82 | 1,822.06 | 21.81 |

| 2. ยางรถยนต์ใช้แล้ว

(HS Code 4012) |

5.03 | 7.10 | 6.50 | -8.36 | 3.16 | 2.82 | -10.72 |

| 3. ยางใน

(HS Code 4013) |

4.56 | 5.24 | 1.82 | -65.19 | 1.31 | 1.27 | -3.04 |

| รวม | 3,034.13 | 3,558.62 | 3,300.04 | -7.27 | 1,500.29 | 1,826.15 | 21.72 |

ที่มา: United States Department of Commerce, Bureau of Census

4. กฎระเบียบและข้อกำหนดการนำเข้าสินค้ายางรถยนต์ที่สำคัญของสหรัฐฯ

-

- ระเบียบและข้อกำหนดด้านภาษีและสิทธิพิเศษทางภาษี

สินค้ายางรถยนต์ไทยส่งออกไปยังสหรัฐฯ บางรายการได้รับสิทธิยกเว้นภาษีนำเข้าเป็นการทั่วไป ได้แก่ HS Code 4011.30.00 4011.40.00 4011.50.00 4011.70.00 4011.80.00 4011.80.10 4011.90.10 4012.13.00 4012.19.20 4012.20.10 4012.20.15 4012.20.45 4012.20.60 4012.20.80 4012.90.10 4012.90.30 4012.90.70 4013.20.00 และ 4013.90.10

นอกจากนี้ กลุ่มสินค้า HS Code 4011.10.10 4011.10.50 4011.20.10 4011.80.20 4011.80.80 4011.90.20 4011.90.80 4012.11.40 4012.11.80 4012.12.40 4012.19.40 4012.19.80 4012.90.45 4012.90.90 4013.10.00 4013.90.50 ยังเป็นกลุ่มที่มีสิทธิ์ได้รับการยกเว้นภาษีนำเข้าภายใต้โครงการให้สิทธิพิเศษทางภาษีศุลกากรเป็นการทั่วไป (Generalization System of Preference หรือ GSP) หากรัฐบาลสหรัฐฯ พิจารณาต่ออายุโครงการ

ส่วนสินค้าที่เหลือ (HS Code 4011.20.50) ต้องชำระภาษีนำเข้าในอัตราทั่วไป ร้อยละ 3.4

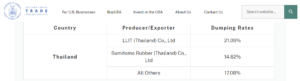

ทั้งนี้ ในปี 2564 สหรัฐฯ ดำเนินมาตรการตอบโต้การทุ่มตลาดสินค้ายางรถยนต์และรถบรรทุกขนาดเล็กไทย โดยเรียกเก็บภาษีตอบโต้การทุ่มตลาด (Anti-Dumping and Countervailing หรือ AD/CVD) จาก 2 ผู้ประกอบการไทยในอัตราร้อยละ 14.62 และร้อยละ 21.09 ส่วนผู้ประกอบการไทยรายอื่นในอัตราร้อยละ 17.08

ที่มา: International Trade Administration

- ระเบียบและข้อกำหนดที่ไม่ใช่ภาษี

- ข้อกำหนดกระทรวงคมนาคมสหรัฐฯ (Department of Transportation) ภายใต้ Code of Federal Regulations (CFR) Title 49 Section 571 กำหนดรายละเอียดความปลอดภัยที่เกี่ยวข้องกับยานพาหนะรวมถึงมาตรฐานยางรถยนต์สำหรับยานพาหนะที่ใช้งานในสหรัฐฯ เช่น รายละเอียดการทดสอบคุณภาพยางรถยนต์ ความดันยางรถยนต์ ความทนทานในการใช้งาน และการยึดเกาะถนน เป็นต้น

- ข้อกำหนดกระทรวงคมนาคมสหรัฐฯ ภายใต้ Code of Federal Regulations (CFR) Title 49 Section 393 (Federal Motor Carrier Safety Administration หรือ FMCAS) กำหนดลักษณะและคุณสมบัติพื้นฐานของยางรถยนต์ที่อนุญาตให้ใช้กับรถบรรทุกใช้งานในสหรัฐฯ เช่น ระดับความลึกของดอกยาง ความกว้างของหน้ายาง ความดันลมยางสำหรับยานพาหนะแต่ละชนิด เป็นต้น

- ข้อกำหนดการผลิตยางรถยนต์ ภายใต้ S. Environmental Protection Agency กำหนดรายละเอียดการผลิต ตรวจสอบ รายงานผล และการเก็บสถิติ ในกระบวนการผลิตยางรถยนต์เพื่อลดการปลดปล่อยก๊าซของเสียออกสู่ชั้นบรรยากาศและผลกระทบจากกระบวนการผลิตต่อสิ่งแวดล้อม

5. ข้อคิดเห็นและข้อเสนอแนะ

5.1 ไทยเป็นผู้ส่งออกสินค้ายางรถยนต์ที่มีส่วนแบ่งตลาดสูงสุดในสหรัฐฯ คิดเป็นอัตราส่วนร้อยละ 18.85 ของมูลค่าตลาดทั้งหมด อย่างไรก็ตาม หากพิจารณาสัดส่วนสินค้าไทยในตลาดสหรัฐฯ พบว่า ไทยมีสัดส่วนตลาดลดลงอย่างมีนัย โดยส่วนหนึ่งเป็นเพราะการถูกสหรัฐฯ ดำเนินมาตรการตอบโต้ทางการค้าทำให้สินค้าไทยสูญเสียความสามารถในการแข่งขันกับคู่แข่งในตลาด อีกทั้ง ปัจจัยด้านความร่วมมือทางเศรษฐกิจข้อตกลงสหรัฐฯ-เม็กซิโก-แคนาดา (United States-Mexico-Canada Agreement หรือ USMCA) ในภูมิภาคอเมริกาเอง ที่มีนโยบายสนับสนุนการค้าและการลงทุนในภูมิภาคยังมีส่วนทำให้สัดส่วนตลาดยางรถยนต์จากทั้งเม็กซิโกและแคนาดาในสหรัฐฯ ขยายตัวเพิ่มขึ้นด้วย นอกจากนี้ คู่แข่งในภูมิภาคเอเชียเอง เช่น เวียดนาม อินโดนีเซีย กันพูชา และอินเดีย ก็เริ่มมีส่วนแบ่งตลาดในสหรัฐฯ มากขึ้นอย่างเห็นได้ชัด ดังนั้น ผู้ประกอบการไทยจึงควรที่จะพิจารณาปรับตัวเพื่อแข่งขันกับคู่แข่งในตลาด โดยเพิ่มความสามารถในการแข่งขันทั้งในแง่ของต้นทุนการผลิต การขนส่ง รวมถึงการพัฒนาคุณภาพสินค้าในตรงกับความต้องการของผู้บริโภคในตลาดเพื่อรักษาสัดส่วนตลาดสินค้ายางรถยนต์ไทยในสหรัฐฯ ในระยะยาว

5.2 สภาวะการแข่งขันในตลาดยางรถยนต์สหรัฐฯ ค่อนข้างรุนแรงมากขึ้น การพิจารณาพัฒนาสินค้าและตลาดไปสู่สินค้าศักยภาพกลุ่มใหม่ๆ เช่น สินค้ายางรถยนต์สำหรับรถยนต์พลังงานไฟฟ้าที่ต้องการยางรถยนต์ที่สามารถรองรับน้ำหนักได้มาก ซึ่งมีราคาจำหน่ายในตลาดสูงกว่าสินค้ายางรถยนต์น้ำมันถึงกว่า 2 เท่า อีกทั้ง ยังมีอายุการใช้งานสั้นเพียงครึ่งหนึ่งของยางสำหรับรถยนต์น้ำมัน น่าจะช่วยเพิ่มโอกาสในการเพิ่มมูลค่าการส่งออกสินค้ายางรถยนต์ไทยในตลาดสหรัฐฯ ได้ในอนาคต

5.3 ปัจจุบันผู้ประกอบการและผู้บริโภคชาวอเมริกันในตลาดให้ความสำคัญกับปัจจัยด้านการส่งเสริมความยั่งยืนทางธรรมชาติและสิ่งแวดล้อมเพิ่มมากขึ้น ดังนั้น การดำเนินกิจการที่เป็นมิตรกับสิ่งแวดล้อมและโปร่งใสตรวจสอบได้ทั้งระบบตั้งแต่การได้มาซึ่งวัตถุดิบในการผลิต (ต้นน้ำ) การผลิต (กลางน้ำ) และการจัดส่งสินค้า (ปลายน้ำ) รวมถึงการเลือกใช้พลังงานสะอาดในอุตสาหกรรมน่าจะช่วยให้สินค้ายางรถยนต์ไทยได้รับการสนับสนุนจากผู้ประกอบการและผู้บริโภคในตลาดสหรัฐฯ ได้มากขึ้น

5.4 แม้ว่าสภาวะทางเศรษฐกิจในสหรัฐฯ ปัจจุบันจะค่อนข้างชะลอตัวผู้บริโภคในตลาดชะลอการใช้จ่ายเพื่อซื้อสินค้าอุปโภคบริโภค โดยเฉพาะสินค้าที่มีราคาสูงเพื่อรอประเมินสถานการณ์ซึ่งคาดว่าจะเริ่มปรับตัวดีขึ้นในช่วงปลายปีนี้หากธนาคารกลางสหรัฐฯ พิจารณาปรับลดอัตราดอกเบี้ยนโยบายในช่วงไตรมาสสุดท้าย ประกอบกับผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ในช่วงปลายปีนี้ซึ่งไม่ว่าตัวแทนจากพรรคใดได้รับชัยชนะก็ตามน่าจะช่วยกระตุ้นให้ผู้บริโภคในตลาดเกิดความเชื่อมั่นและเริ่มกลับมาใช้จ่ายซึ่งจะช่วยให้เศรษฐกิจสหรัฐฯ กลับมาฟื้นตัวได้ในช่วงต้นปีหน้าและกระตุ้นให้สหรัฐฯ นำเข้าสินค้าเพิ่มขึ้น

5.5 สินค้ายางรถยนต์และรถบรรทุกขนาดเล็กไทยถูกสหรัฐฯ เรียกเก็บภาษีตอบโต้การทุ่มตลาดในอัตราค่อนข้างสูง อีกทั้ง โครงการสิทธิพิเศษทางภาษีเป็นการทั่วไป (Generalized System of Preferences หรือ GSP) ที่ให้สิทธิยกเว้นภาษีนำเข้าสินค้าไทยบางรายการซึ่งหมดอายุลงในปี 2563 ยังไม่ได้รับการพิจารณาต่ออายุ ส่งผลกระทบต่อความสามารถในการแข่งขันของสินค้าไทยในตลาด ซึ่งหากไม่ได้รับการแก้ไขอาจจะส่งผลกระทบต่อส่วนแบ่งตลาดสินค้าไทยอย่างถาวรได้ในอนาคต ดังนั้น หน่วยงานที่เกี่ยวข้องของไทยจึงควรพิจารณาเร่งหาโอกาสในการเจรจากับหน่วยงานที่เกี่ยวข้องของสหรัฐฯ เพื่อร่วมมือแก้ไขปัญหาดังกล่าว

******************************

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ นครชิคาโก