เอธิโอเปียกำลังพยายามอย่างมากในการปรับโครงสร้างตราสารหนี้มูลค่า 1,000 พันล้านเหรียญสหรัฐฯ ของประเทศ เพื่อสร้างความเชื่อมั่นให้กับนักลงทุนและภาคส่วนธุรกิจต่างในประเทศ

โดยสาเหตุว่าทำไม เอธิโอเปียจึงพยายามปรับโครงสร้างหนี้ของตราสารหนี้ดังกล่าวมานั้น

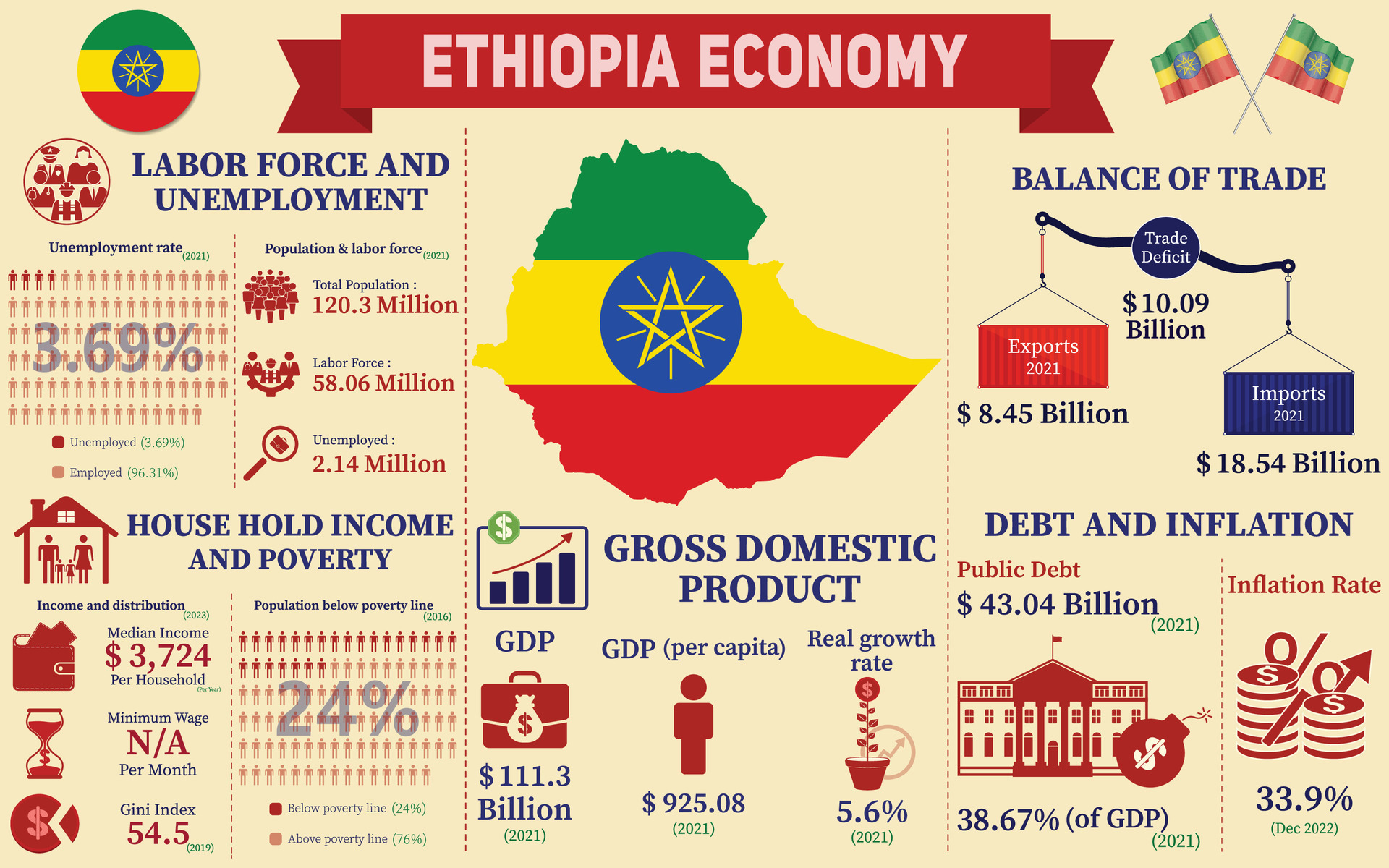

- มาจากการที่รัฐบาลเอธิโอเปียประสบปัญหาขาดแคลนสกุลเงินต่างประเทศอย่างรุนแรงในช่วง 2-3 ปีที่ผ่านมานับตั้งแต่การเกิดการระบาดของ COVID 19 จนถึงปัจจุบัน

- การจัดเก็บรายได้ของรัฐบาลในช่วงเวลาเดียวกันทำได้ไม่ดีนัก ตลาดจนเหตุการณ์ความไม่สงบท่ามกลางสถานการณ์ Tigray conflict ทางตอนเหนือของประเทศ

- การที่เกิดภาวะขาดดุลงบประมาณต่อเนื่องในระดับสูง (12-15%) ในช่วง 3 ปีที่ผ่านมา สวนทางกับรายได้จากการส่งออกที่ลดลงจากภาวะเศรษฐกิจชะลอตัวทั่วโลก

- ปริมาณเงินทุนสำรองระหว่างประเทศของเอธิโอเปีย มีระดับต่ำสุดเท่าที่เคยเป็นมาคือ มีมูลค่าเท่ากับมูลค่าการนำเข้าสินค้าเพียง 0.5 เดือน ซึ่งน้อยกว่าปริมาณสำรองที่ควรจะคงระดับไว้ตามกรอบความร่วมมือของแอฟริกาตะวันออกที่กำหนดไว้ที่ 5 เดือน

- ค่าเงิน บีร์ หรือ Ethiopian Birr (ETB) ของเอธิโอเปีย มีการอ่อนค่าลงอย่างมากในตลาดแลกเปลี่ยนเงินตราในตลาดของรัฐบาล และตลาดมืด อันแสดงให้เห็นความอ่อนแอและไม่สมดุลของเงินเข้าออกของเอธิโอเปีย จนนำไปสู่การปล่อยค่าเงินลอยตัวเพื่อแก้ปัญหาดังกล่าวในเดือน กรกฎาคม 2567 ที่ผ่านมา

สถานการณ์ที่ว่าทั้งหมดนี้ ทำให้มีกระแสออกมาว่า รัฐบาลในแอฟริกาหลายประเทศ รวมถึงเอธิโอเปีย จะปรับโครงสร้างหนี้ ภายใต้กรอบความร่วมมือ G 20 เช่นเดียวกับ ประเทศอื่นๆ ในภูมิภาคแอฟริกา อย่างเช่น ชาด แซมบีย และกานา เป็นต้น ซึ่งต่างก็พยายามปรับโครงสร้างหนี้ภายใต้โครงการที่ออกแบบมาเพื่อบรรเทาภาระหนี้อย่างรวดเร็วให้กับประเทศกำลังพัฒนา แต่ทว่ากระบวนการปรับโครงสร้างหนี้ขอเอธิโอเปียกลับติดขัดล่าช้า นอกจากนี้ยังเกิดความล่าช้าในการปฏิบัติตามข้อกำหนดของกองทุนการเงินระหว่างประเทศ (IMF) ในการยกเลิกการตรึงอัตราแลกเปลี่ยน ยกเลิกการควบคุมเงินทุน และนำกรอบนโยบายการเงินที่อิงตามอัตราดอกเบี้ยมาใช้ ต่างเป็นปัญหารุ่มเร้าภาคธุรกิจของเอธิโอเปียให้อ่อนแอและกระทบต่อความเชื่อมันของภาพเศรษฐกิจ มหภาคของประเทศจนถึงปัจจุบัน

ทั้งนี้ เมื่อปลายเดือนกรกฎาคม 2567 ที่ผ่านมา เอธิโอเปียได้ปล่อยให้ค่าเงิน บีร์ หรือ Ethiopian Birr (ETB) ลอยตัว เพื่อช่วยให้ประเทศได้รับเงินกู้จากกองทุนการเงินระหว่างประเทศ (IMF) จำนวน 3.4 พันล้านเหรียญสหรัฐ มีผลทำให้สามารถระดมทุนได้มากขึ้นจากผู้ให้กู้ รวมไปถึงธนาคารโลก อันปูทางไปสู่การผลักดันให้เกิดการปรับโครงสร้างหนี้ครั้งใหม่ให้มีความเป็นไปได้มากยิ่งขึ้น

รัฐบาลเอธิโอเปีย กล่าวว่า เขาหวังว่าการปรับโครงสร้างหนี้จะทำให้สามารถบรรเทาภาระหนี้ได้ 4.9 พันล้านเหรียญสหรัฐฯ โดยอ้างข้อเสนออย่างเป็นทางการของเจ้าหนี้ แม้ว่าจะไม่มีกรอบเวลาที่กำหนดก็ตาม และเพื่อให้เกิดการเปรียบเทียบการปฏิบัติอันเป็นหลักการร่วมที่กำหนดให้เจ้าหนี้เชิงพาณิชย์ต้องได้รับการปฏิบัติในลักษณะเดียวกับคู่เทียบอย่างเป็นทางการ รัฐบาลจึงได้ระบุว่า จะขอให้ลดหนี้ลงร้อยละ 20 ของเงินต้นตราสารหนี้มูลค่า 1,000 พันล้านเหรียญสหรัฐ ซึ่งเรื่องนี้ทำให้ผู้ถือตราสารหนี้ไม่พอใจ และกล่าวว่า การดำเนินการดังกล่าวไม่สะท้อนปัจจัยพื้นฐานทางเศรษฐกิจของเอธิโอเปีย และเห็นว่าการปรับโครงสร้างหนี้เป็นไปอย่าง “ไม่สุจริตใจ” แต่รัฐบาลก็ไม่ได้แสดงความคิดเห็นต่อข้อกล่าวหานี้แต่อย่างใด

ข้อพิพาทขัดแย้งนี้ เกี่ยวกับประเด็นที่ว่า เอธิโอเปียมีปัญหาสภาพคล่องซึ่งเป็นปัญหาในระยะสั้นหรือต้องเผชิญกับวิกฤตสภาพคล่องในระยะยาว รายได้จากการส่งออกและการจัดเก็บภาษียังคงอยู่ภายใต้แรงกดดัน และเงินสำรองระหว่างประเทศก็ลดลง ทำให้ความสามารถในการชำระหนี้ของเอธิโอเปียลดลง แม้ว่า มูลค่าหนี้จะอยู่ในระดับร้อยละ 40.3 ของ GDP ก็ตาม จากการวิเคราะห์ของ IMF แสดงให้เห็นว่า เอธิโอเปียประสบกับการละเมิดตัวชี้วัดหลายประการที่กองทุนกำหนดมา ใช้ในการระบุปัญหาสภาพคล่องทางการเงิน อย่างเช่น อัตราส่วนหนี้ต่างประเทศต่อการส่งออกที่ในปัจจุบัน หรือ ปริมาณเงินทุนสำรองระหว่างประเทศที่มีเพียง 0.5 เดือนของมูลค่าการส่งออกของประเทศ เป็นต้น ซึ่งล้วนแต่แสดงให้เห็นความอ่อนแอต่อความสามารถในการชำระหนี้ของประเทศ

ทางการเอธิโอเปียพยายามดำเนินมาตรการหลายด้าน เพื่อแสดงให้เห็นว่า มีความพยายามจะทำให้รัฐบาลจัดเก็บรายได้มากขึ้นได้ อาทิ การปรับปรุงกฎระเบียบของการทำธุรกิจ จนนำไปสู่การปิดธุรกิจหลายแห่งที่ ขึ้นราคาสินค้า บริการ อย่างไม่สมเหตุสมผล และรัฐบาลกลางได้พยายามเพิ่มอุปทานของสินค้าโภคภัณฑ์ที่จำเป็น โดยเพิ่มการนำเข้าสินค้า เช่น น้ำมัน อาหาร และข้าวสาลี เป็นต้น ส่วนทาง IMF มองว่า รัฐบาลจะต้องดำเนินการอย่างอื่นเพิ่มเติม อาจเป็นการเพิ่มเข้มงวดนโยบางทางการเงินเพื่อควบคุมแรงกดดันด้านเงินเฟ้อ เป็นต้น ทั้งนี้ IMF ได้กำหนดช่วงเวลาทบทวนมาตรการและติดตามผลของการปฏิรูปอย่างใกล้ชิด การทบทวนครั้งแรกได้เริ่มขึ้นแล้วเมื่อกลางเดือนสิงหาคม 2567 ที่ผ่านมา เรื่องการสำรองเงินตราต่างประเทศและหนี้ต่างประเทศ การตรวจสอบทบทวนครั้งต่อไปมีกำหนดช่วงปลายเดือนกันยายน 2567 และเดือนธันวาคม 2567 ซึ่งเมื่อถึงเวลานั้นทั้ง IMF และรัฐบาลเอธิโอปียคาดหวังว่า ประเทศจะบรรลุข้อตกลงการปรับโครงสร้างใหม่ได้

ความเห็นของ สคต.

ความอ่อนแอและไม่สมดุลต่อรายได้ของภาครัฐและการส่งออก กับรายจ่ายในการนำเข้าสินค้าของเอธิโปเปีย ในช่วง 2-3 ปีที่ผ่านมา ทำให้ประเทศมีภาวะทางการเงินการคลังที่อ่อนแอและไม่มีความสามารถเพียงพอในการชำระหนี้เงินกู้ได้อย่างที่ควร เรื่องนี้ สะท้อนว่า แม้ว่า ธนาคารโลกหรือ IMF ต่างคาดการณ์ว่า แม้เศรษฐกิจของประเทศเอธิโอเปียจะยังจะมีการเติบโตในระดับสูงที่ ระดับ 5-8% ในปี 2567 และ ปี 2568 ที่จะมีขึ้นนั้น แต่ปัญหาด้านการเงินการคลังของประเทศ คงต้องอาศัยเวลาในการแก้ไขพอสมควร กล่าวคือ เอธิโอเปียเคยพึ่งพาเงินช่วยเหลือจากต่างประเทศทั้งในรูปแบบเงินกู้ และการลงทุนจากต่างประเทศ มาเป็นเวลานาน โดยเฉพาะการที่มีการพึ่งทุนจากจีนมากเกินไป ทำให้เมื่อเกิดการระบาดของ COVID 19 ประเทศ จนนักลงทุนจีนเข้ามาลงทุนหรือถอนการลงทุนจากประเทศ ทำให้เกิดภาวะเงินไหลออกมากกว่าเงินไหลเข้าตามไปด้วย ซึงรัฐบาลได้พยายามขยายเพดานการกู้เงิน หรือการจัดทำงบประมาณของรัฐแบบขาดดุลมากขึ้น ถึงร้อยละ -15 ต่อปี อย่างไรก็ดี ดูเหมือนว่าช่องว่างระหว่างรายรับและรายจ่ายของประเทศที่เกิดขึ้นนี้ ยังไม่เพียงพอให้สามารถอุดช่องว่างการขาดดุลงบประมาณที่กล่าวมาได้ จนทำให้เงินทุนสำรองระหว่างประเทศของเอธิโอเปียลดลงจาก 5 เดือนเทียบเท่ามูลค่าการส่งออกสินค้า เป็นเหลือเพียง 0.5 เดือน ในปัจจุบัน นำไปสู่ปัญหาการควบคุมเงินไหลเข้าออกของประเทศที่ผ่านมาที่มีความเข้มงวดและไม่สะท้อนปัญหาที่เกิดขึ้นจริงในระบบเศรษฐกิจ

สำหรับประเทศไทยนั้น นักธุรกิจที่ทำการค้ากับเอธิโอเปียมักจะประสบปัญหาเรื่องการชำระค่าสินค้าล่าช้า และไม่เป็นไปตามข้อตกลง ยกตัวอย่างกรณีหนึ่งที่เกิดขึ้นในปี 2566 ที่ผ่านมา เช่น ผู้ส่งออกน้ำมันรายหนึ่งของไทย มีสัญญาตกลงชื้อขายที่กำหนดกันไว้ ให้ชำระเงินโดย L/C หลังจากรับสินค้า 90 วัน แต่ในความเป็นจริง ผู้ส่งออกรายดังกล่าว ต้องรอถึง 180 วันกล่าวที่จะได้รับค่าสินค้าทั้งหมด เป็นต้น ดังนั้น การที่เอธิโอเปียได้ปล่อยให้ค่าเงิน บีร์ หรือ Ethiopian Birr (ETB) ลอยตัว อาจจะทำให้ผู้ส่งออกและนำเข้าสามารถหาเงินสกุลต่างประเทศเช่น USD ในตลาดในอย่างเสรีมากขึ้น และง่ายขึ้น แต่ความเสี่ยงในการชำระเงินล่าช้าที่ว่านี้ น่าจะยังมีอยู่ ตราบใดที่ความไม่สมดุลของระบบเงินตราระหว่างประเทศ และความสามารถในการชำระหนี้ของเอธิโอเปียยังมีอยู่ ดังนั้น ผู้ส่งออกหรือนักธุรกิจไทยที่เกี่ยวกับการนำเข้าส่งออกกับธุรกิจในเอธิโอเปีย ก็ควรใช้ความระมัดระวัง และพยายามทำความเข้าใจกับผู้นำเข้าด้วยว่า อาจเกิดกรณี ไม่สามารถชำระค่าสินค้าได้ตามระยะเวลาที่ได้ตกลงกันได้ จึงควรปรับปรุงเงือนไขการชำระเงินที่มีความยืดหยุ่นมากขึ้น เช่น การเปิด L/C ที่สามารถแก้ไขได้ เป็นต้น ไม่เช่นนั้นแล้ว การติดตามหนี้สินค้าต่างๆ อาจทำให้ต้นทุนการเงินที่สูงมากกว่าสถานการณ์ปกติได้ และนอกจากนั้น ผู้ส่งออกควรมีการติดตามสถานการณ์เรื่องนี้ อย่างใกล้ชิดต่อไป เพราะจะกระทบต่อความสามารถและกำลังชื้อของผู้บริโภคในประเทศเอธิโอเปียได้ในทางอ้อมเช่นเดียวกัน

ทั้งนี้ สคต. มีความเห็นเพิ่มเติม มีความเห็นว่า ถ้ารัฐบาลเอธิโอเปียไม่สามารถปรับโครงสร้างหนี้ได้แล้ว การพัฒนาเศรษฐกิจของประเทศจะยิ่งทำได้ยากมากขึ้น และอาจจะทำให้เศรษฐกิจของประเทศชะลอตัวได้ ซึ่งหากเป็นเช่นนั้น ก็จะกระทบการความสารถในการนำเข้าสินค้าจากต่างประเทศในที่สุด อย่างไรก็ดี ด้วยสถานะของเอธิโอเปีย ที่เป็นสำนักงานใหญ่ของ สหภาพแอฟริกา (African Union) หรือศูนย์กลางด้านการบินของทวีปแอฟริกา สคต. ยังมีความเชื่อมั่นว่า แม้การปฎิบัติตามคำแนะนำของ IMF อาจทำให้เกิดปัญหาด้านเศรษฐกิจที่อาจจะชะลอตัวลงไปบ้าง แต่เจ้าหนี้ทุกรายก็ไม่อาจปล่อยให้เอธิโอเปียล้มละลายได้ ซึงคงต้องค่อยๆ แก้ไขปัญหาเรื่องนี้แบบค่อยเป็นค่อยไปต่อไปซึ่งอาจต้องใช้เวลามากกว่า 3-5 ปี หรือ 8 ปีกว่าปัญหาเรื่องนี้ จะสามารถแก้ไขได้สำเร็จ

ผู้ส่งออกที่สนใจข้อมูลเพิ่มเติมด้านการค้าและการลงทุนต่าง ๆ เกี่ยวประเทศเคนยา และประเทศในแอฟริกาตะวันออก ท่านสามารถติดต่อสอบถามได้ที่ E-mail: ของสำนักงานฯ ที่ info@ocanairobi.co.ke

ที่มา : The EastAfrican