เนื้อหาสาระข่าว: S&P Global Market Intelligence ได้เผยแพร่ผลการศึกษา ซึ่งได้รับการสนับสนุนจากสมาคมพัฒนาทองแดงแห่งสหรัฐอเมริกา (US Copper Development Association – CDA) โดยได้ศึกษาถึงแนวทางหลักที่สหรัฐฯ จะสามารถตอบสนองความต้องการโลหะทองแดงของตนในอนาคตได้ แม้ว่า CDA สนับสนุนการศึกษาและเห็นชอบกับขอบเขตของรายงาน แต่ทางสมาคมไม่ได้ให้ข้อมูลหรือข้อเสนอแนะใดๆ ที่เป็นสาระสำคัญต่อรายงานนี้แก่ S&P โดยรายงานที่มีชื่อว่า “ทองแดงในสหรัฐฯ: โอกาสและความท้าทาย” ระบุว่า หากสหรัฐฯ ไม่สามารถเพิ่มการผลิตทองแดงภายในประเทศได้ จะต้องพึ่งพาการนำเข้าทองแดงจากต่างประเทศมากถึง ร้อยละ 60 ภายในปี 2035

S&P Global คาดการณ์ว่าสหรัฐฯ จะต้องการทองแดงมากขึ้นถึงสองเท่า เพื่อรองรับความต้องการในภาคพลังงานในปี 2035 ซึ่งหมายถึงการเพิ่มขึ้นของทองแดงอีก 1.5 ล้านเมตริกตัน นอกจากนี้ หากนับรวมความต้องการทองแดงจากภาคส่วนอื่นที่ไม่ใช่พลังงาน การบริโภคทองแดงของสหรัฐฯ จะเพิ่มขึ้นเป็น 3.5 ล้านเมตริกตันในปี 2035 ซึ่งเท่ากับเพิ่มขึ้นร้อยละ 112 หรือมีอัตราการเติบโตต่อปีเฉลี่ยที่ร้อยละ 6.5 ในขณะที่ความต้องการทองแดงทั่วโลก ซึ่งถือว่าเป็น “โลหะที่เป็นแหล่งกำเนิดไฟฟ้า” ยังคงเพิ่มขึ้นอย่างต่อเนื่อง สหรัฐฯ ต้องใช้เวลาอีกนานในการพัฒนาเหมืองภายในประเทศ ต้องพยายามขยายกำลังการถลุงแร่ทองแดงและการรีไซเคิล และจะต้องพึ่งพาการนำเข้ามากขึ้นไปอีก รายงานฉบับนี้ยังได้แจกแจงถึงปัจจัยสำคัญหลายประการที่ส่งผลต่ออุตสาหกรรมทองแดงของสหรัฐฯ ได้แก่

-

- สหรัฐฯ มีแหล่งทองแดงสำรองมากกว่า 275 ล้านเมตริกตัน ซึ่งเพียงพอสำหรับความต้องการของประเทศในอนาคต แต่การที่จะเริ่มต้นโครงการเหมืองทองแดงใหม่ๆ ในสหรัฐฯ นั้นต้องใช้เวลาเฉลี่ยถึง 29 ปี

- การนำเข้าคิดเป็นร้อยละ 44 ของความต้องการทองแดงในสหรัฐฯ

- ในปัจจุบัน มีทองแดงที่ได้จากเหมืองภายในสหรัฐฯ เองถึงกว่าสองในสาม ที่ถูกนำมาใช้งานอยู่แล้ว และมีกว่าร้อยละ 32 ของของปริมาณทองแดงในตลาดสหรัฐฯ ที่ได้มาจากการรีไซเคิล แม้ว่าอัตราการรีไซเคิลในสหรัฐฯ จะเพิ่มขึ้นได้อีกมาก แต่ผลิตภัณฑ์ทองแดงนั้นทนทานและสามารถใช้งานได้นานหลายสิบปี ทำให้ปริมาณทองแดงที่จะนำมารีไซเคิลได้ในปัจจุบันมีจำกัด ดังนั้น จึงไม่อาจอาศัยเพียงการรีไซเคิลเท่านั้นได้

- ปริมาณทองแดงที่สหรัฐฯ นำเข้ามาเกือบทั้งหมดมาจาก 4 ประเทศที่มีข้อตกลงการค้าเสรีกับสหรัฐฯ ซึ่งได้แก่ ชิลี แคนาดา เปรู และเม็กซิโก ความร่วมมือจากประเทศเหล่านี้มีความสำคัญอย่างยิ่ง แต่การผลิตทองแดงของประเทศเหล่านี้คาดว่าจะเพิ่มขึ้นเพียงร้อยละ 6 ภายในปี 2035 และยิ่งไปกว่านั้น การนำเข้าทองแดงเกือบทั้งหมดนั้น จะต้องขนส่งผ่านมาทางคลองปานามาที่กำลังมีปัญหาอยู่ในขณะนี้

ในด้านการรีไซเคิล รายงานฉบับนี้ยังชี้อีกว่า วัตถุดิบสำหรับการผลิตทองแดงสำรอง โดยผ่านกระบวนการรีไซเคิลของสหรัฐฯ (กำลังการผลิตทองแดงสำรองซึ่งเป็นส่วนหนึ่งในปริมาณการผลิตโดยรวมทั้งหมด) จากเดิมมีร้อยละ 16 ในช่วงปี 1990 กว่าๆ ก็ลดลงมาเหลือเพียงร้อยละ 3 ในปี 2007 และนับตั้งแต่นั้นเป็นต้นมา ก็อยู่ในระดับต่ำกว่าร้อยละ 6 มาตลอด โดยขยะทองแดงภายในประเทศก็ยังถูกส่งออกไปยังจีน แคนาดา อินเดีย และมาเลเซียมากขึ้นเรื่อยๆ อีกด้วย อย่างไรก็ตาม ยังไม่ชัดเจนว่ารายงานฉบับนี้ ได้นำปริมาณจากการผลิตของ Ames Copper Group ซึ่งเริ่มดำเนินงานในปี 2022 และปริมาณการผลิตของ Wieland และ Aurubis สองบริษัทสัญชาติเยอรมันที่ลงทุนก่อสร้างโรงหลอมและถลุงทองแดงสำรองในเมืองเชลบี้วิลล์ รัฐเคนทักกี และริชมอนด์ รัฐจอร์เจียตามลำดับ ไว้ด้วยแล้วหรือไม่

อดัม เอสเทล ประธานและ CEO ของ CDA ซึ่งมีสำนักงานใหญ่อยู่ในเมืองแมคลีน รัฐเวอร์จิเนีย กล่าวเสริมว่า “ความต้องการทองแดงกำลังเพิ่มขึ้นอย่างรวดเร็วเนื่องจากสังคมกำลังเข้าสู่ยุคใหม่แห่งการใช้ไฟฟ้าและระบบดิจิทัล ด้วยแหล่งทรัพยากรทองแดงสำรองกว่า 275 ล้านเมตริกตันที่มีอยู่ในสหรัฐฯนั้น ทำให้สหรัฐฯ อยู่ในสถานะที่สามารถจะพึ่งพาตนเองในการตอบสนองความต้องการทองแดงไปได้ถึงรุ่นลูกรุ่นหลาน แต่เราจะต้องมีกลยุทธที่ดีพอจะทำให้มั่นใจได้ว่าจะสามารถเข้าถึงและเพิ่มเติมทองแดงจากแหล่งสำรองของเราได้ด้วย เช่นนี้จึงต้องใช้ทุกวิถีทางดังกล่าวทั้งเพิ่มกำลังการทำเหมืองและถลุงแร่ภายในประเทศ รีไซเคิลให้มากขึ้นและดำเนินธุรกิจกับบรรดาประเทศคู้ค้าที่เชื่อถือได้อย่างต่อเนื่องกันต่อไป”

CDA เรียกร้องให้ผู้บริหารประเทศกำหนดให้ทองแดงเป็นแร่ธาตุสำคัญในรายการของการสำรวจธรณีวิทยาสหรัฐฯ (US Geological Survey – USGS) ซึ่งจะช่วยดึงดูดเงินลงทุนมหาศาลเพื่อใช้ในการผลิต การถลุงแร่และการรีไซเคิล ช่วยทำให้กระบวนการขออนุญาตต่างๆ ไหลลื่นยิ่งขึ้นได้และช่วยให้สหรัฐฯ สามารถเข้าถึงแหล่งทองแดงสำรองที่มีอยู่ได้อย่างเหลือเฟือได้

เอสเทลกล่าวอีกว่า “ถึงเวลาแล้วที่จะต้องลงทุนกับระบบห่วงโซ่อุปทานสำหรับทองแดงของสหรัฐฯ เพื่อให้แข็งแกร่งและฟื้นตัวได้ดียิ่งขึ้นให้ได้ การบูรณาการกระบวนการต่างๆ ของภาครัฐ รวมถึงการเพิ่มทองแดงเข้าไปในรายการแร่ธาตุสำคัญของ USGS นั้นจำเป็นอย่างยิ่งเพื่อจะสามารถรองรับโอกาสที่จะมีมาในภายภาคหน้า และปกป้องผลประโยชน์จากเจ้าโลหะที่เป็นแหล่งกำเนิดไฟฟ้านี้ไว้เพื่ออนาคตของชาติของเรา”

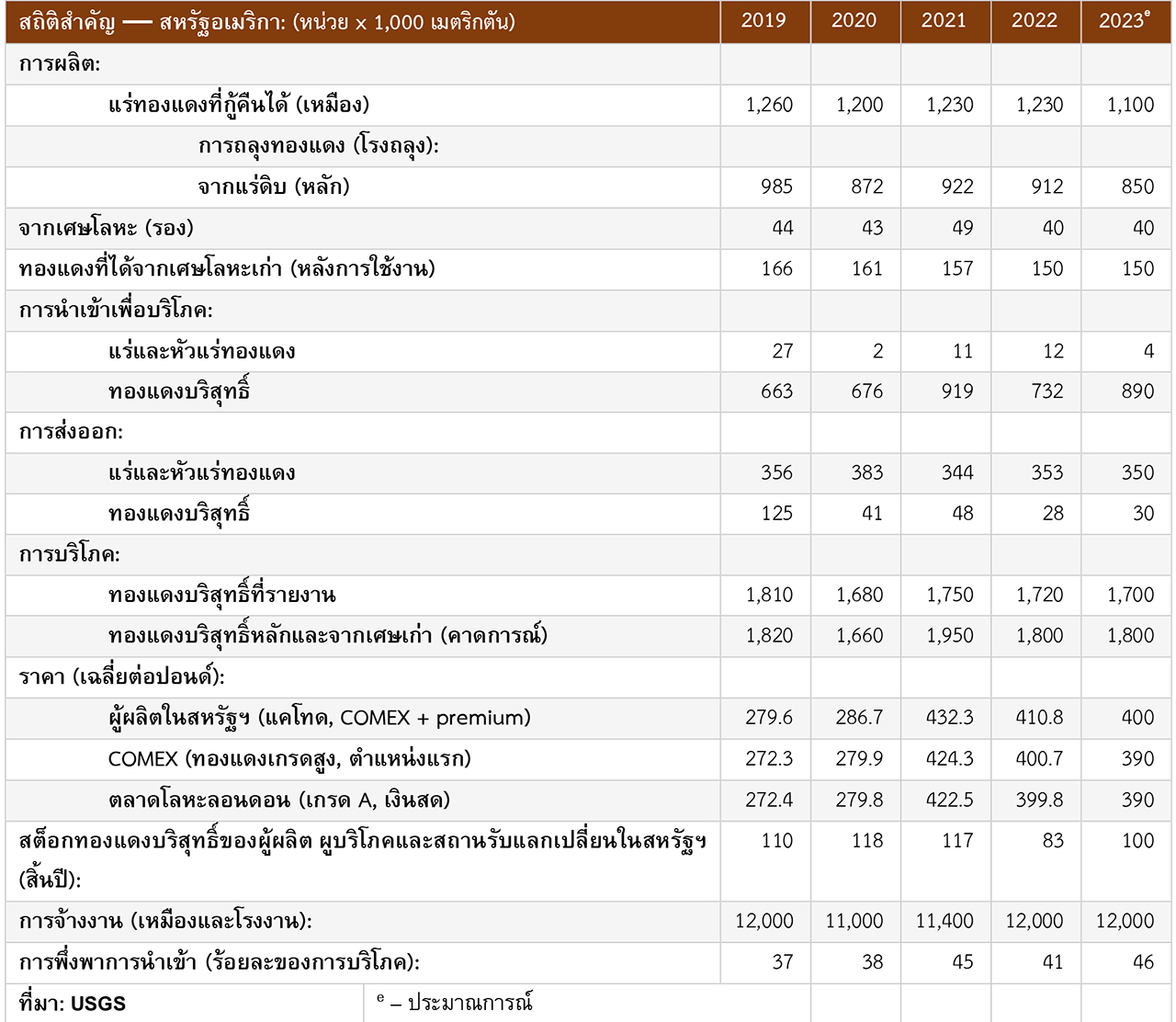

บทวิเคราะห์: อ้างอิงจากสถิติโดย USGS ในปี 2023 เนื้อทองแดงที่กู้คืนได้จากการผลิตโดยเหมืองในสหรัฐฯ ประมาณ 1.1 ล้านตัน ลดลง 11% จากปี 2022 และมีมูลค่าประมาณ 9.9 พันล้านดอลลาร์ ลดลง 11% จาก 11.2 พันล้านดอลลาร์ในปี 2022 รัฐแอริโซนาเป็นรัฐที่ผลิตทองแดงมากที่สุด คิดเป็นประมาณ 70% ของผลผลิตในประเทศ ทองแดงยังถูกขุดในรัฐมิชิแกน มิสซูรี มอนทานา เนวาดา นิวเม็กซิโก และยูทาห์ ทองแดงได้รับการกู้คืนหรือแปรรูปจากเหมือง 25 แห่ง (17 แห่งผลิตมากกว่า 99% ของการผลิตเหมือง) โรงถลุงแร่หลัก 2 แห่ง โรงถลุงแร่รอง 1 แห่ง โรงกลั่นไฟฟ้าหลัก 2 แห่ง โรงกลั่นไฟฟ้าจากกระแสไฟฟ้า 14 แห่ง และโรงกลั่นไฟรอง 3 แห่ง คาดว่าโรงกลั่นทองแดงรองแห่งใหม่จะเริ่มดำเนินการภายในสิ้นปี 2023 ทองแดงบริสุทธิ์และเศษทองแดงถูกนำไปใช้ในโรงหลอมทองเหลืองประมาณ 30 แห่ง โรงหลอมลวด 14 แห่ง และโรงงานหล่อ 500 แห่ง รวมถึงโรงงานผู้ผลิตที่หลากหลาย ตามข้อมูลจากสมาคมพัฒนาทองแดง ทองแดงและผลิตภัณฑ์โลหะผสมทองแดงถูกนำไปใช้ในการก่อสร้างอาคาร 45% ผลิตภัณฑ์ไฟฟ้าและอิเล็กทรอนิกส์ 22% อุปกรณ์ขนส่ง 16% สินค้าอุปโภคบริโภคทั่วไป 10% และเครื่องจักรอุตสาหกรรมและอุปกรณ์ 7%

การรีไซเคิล: เศษทองแดงเก่าจากผู้บริโภค (post-consumer scrap) ที่ถูกแปรรูปเป็นโลหะบริสุทธิ์ โลหะผสม และรูปแบบอื่น ๆ ในปี 2023 ประมาณ 150,000 ตัน และคาดว่ามีทองแดงประมาณ 700,000 ตันที่กู้คืนจากเศษโลหะใหม่ (จากการผลิต) ที่ได้จากการผลิตในโรงงาน จากเศษทองแดงทั้งหมดที่กู้คืน โรงงานผลิตทองเหลืองและลวดคิดเป็นประมาณ 80% เศษทองแดงมีส่วนช่วยในปริมาณทองแดงของสหรัฐฯ ประมาณ 33%

แหล่งนำเข้า (2019–22): เนื้อทองแดงในบลิสเตอร์และแอโนด: ฟินแลนด์ 93%; อื่น ๆ 7%. เนื้อทองแดงในแมตต์, เถ้า และตะกอน: แคนาดา 37%; เบลเยียม 21%; ญี่ปุ่น 16%; สเปน 11%; และอื่น ๆ 15%. เนื้อทองแดงในแร่และหัวแร่: เม็กซิโก 52%; แคนาดา 48%; และอื่น ๆ <1%. เนื้อทองแดงในเศษโลหะ: แคนาดา 48%; เม็กซิโก 40%; และอื่น ๆ 12%. ทองแดงบริสุทธิ์: ชิลี 64%; แคนาดา 18%; เม็กซิโก 11%; และอื่น ๆ 7%. ทองแดงบริสุทธิ์คิดเป็น 86% ของการนำเข้าทองแดงที่ยังไม่ผ่านการแปรรูปทั้งหมด

ในปี 2023 การผลิตทองแดงในเหมืองส่วนใหญ่ในสหรัฐฯ ลดลงประมาณ 11% เมื่อเทียบกับปี 2022 การผลิตทองแดงที่โรงงานถลุงในสหรัฐฯ ลดลงประมาณ 7% ในปี 2023 เทียบกับปี 2022

ราคาทองแดงเฉลี่ยประจำปีที่ COMEX คาดว่าจะอยู่ที่ประมาณ 3.90 ดอลลาร์ต่อปอนด์ในปี 2023 ลดลง 3% จากปี 2022 นักวิเคราะห์ระบุว่าราคาที่ลดลงส่วนใหญ่มาจากการแข็งค่าของดอลลาร์สหรัฐเมื่อเทียบกับสกุลเงินทั่วโลก และความกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจในจีนและเงินเฟ้อ

สถิติผลผลิตทองแดงจากทั่วโลกดังแสดงในตารางด้านล่างนี้

จากการประเมินล่าสุดของ U.S. Geological Survey เกี่ยวกับทรัพยากรทองแดงทั่วโลก ณ ปี 2015 ทรัพยากรที่มีการระบุแล้วมีทองแดงประมาณ 2.1 พันล้านตัน และทรัพยากรที่ยังไม่ได้ค้นพบประมาณ 3.5 พันล้านตัน

หากมีปริมาณทองแดงไม่เพียงพอต่อความต้องการของตลาดสหรัฐฯ จริงๆ ก็อาจต้องใช้วัสดุอื่นๆ มาทดแทนบ้าง อาทิ อะลูมิเนียมสามารถใช้แทนทองแดงในหม้อน้ำรถยนต์ ท่อระบายความร้อนและทำความเย็น อุปกรณ์ไฟฟ้า และสายไฟเบอร์ออปติกใช้แทนทองแดงในงานโทรคมนาคม ส่วนพลาสติกใช้แทนทองแดงในท่อน้ำ ท่อระบายน้ำ และอุปกรณ์ประปา ไทเทเนียมและเหล็กถูกใช้ในเครื่องแลกเปลี่ยนความร้อน

ข้อคิดเห็น/ข้อเสนอแนะ: สำหรับผู้ผลิตโลหะทองแดงเพื่อการส่งออกที่มีถิ่นฐานอยู่นอกสหรัฐฯ รายงานฉบับนี้ได้ชี้ถึงโอกาสที่จะสามารถขยายตลาดในสหรัฐฯ ได้ดีไปได้อีกกว่าทศวรรษทีเดียว เพราะแม้สหรัฐฯ จะมีแหล่งทรัพยากรในปริมาณมหาศาลพอใช้ไปถึงรุ่นลูกรุ่นหลานก็ยังไม่หมด แต่การริเริ่มทำเหมืองในสหรัฐฯ แต่ละโครงการก็จะต้องผ่านขั้นตอนการขออนุญาติมากมายและยาวนาน รวมถึงยังจะต้องบริหารจัดการความพึงพอใจของประชากรที่มีภูมิลำเนาอยู่ในพื้นที่โดยรอบบริเวณใกล้เคียงให้ดีให้ได้ จากรายงานฉบับนี้ โดยเฉลี่ยแล้วกว่าจะดำเนินการเพื่อจะเริ่มทำเหมืองแร่ทองแดงในสหรัฐฯ นั้นต้องใช้เวลาโดยเฉลี่ยแล้วนานถึงเกือบ 3 ทศวรรษนับจากวันที่คิดจะเริ่มดำเนินการไปจนถึงวันที่ได้เริ่มกระบวนการผลิตจริงๆ ได้ แต่ก็ต้องพึงระลึกไว้ด้วยว่า หาก USGS ใส่ทองแดงเข้าไปในรายการสินค้ายุทธปัจจัยหรือสินค้าที่มีความสำคัญตามที่สมาคม CDA พยายามเรียกร้อง การเริ่มทำเหมืองภายในประเทศก็จะไม่ล่าช้าเป็นทศวรรษเช่นเดิม เพราะหากทองแดงอยู่ในรายการดังกล่าวแล้ว ก็จะสามารถข้ามเงื่อนไขด้านกระบวนการขออนุญาตหลายๆ ข้อไปได้ และสามารถเริ่มผลิตได้เร็วขึ้นในระยะอันสั้นได้

ในปี 2023 ประเทศไทยมีการส่งออกทองแดงและผลิตภัณฑ์ที่ทำจากทองแดงไปยังสหรัฐฯ รวมมูลค่า 227 ล้านเหรียญสหรัฐ (8 พันล้านบาท) ลดลงจากปี 2022 ประมาณร้อยละ 36 แต่ในช่วงครึ่งปีแรกของปี 2024 เริ่มจะเห็นผลจากการที่ระดับอุปทานไม่เพียงพอต่อระดับอุปสงค์ที่มีในสหรัฐฯ สังเกตจากในช่วง 7 เดือนแรกของปี 2023 ยอดการนำเข้าทองแดงและผลิตภัณฑ์ที่ทำจากทองแดงจากประเทศไทยมีมูลค่า 140 ล้านเหรียญสหรัฐ โดยในปี 2024 ในช่วงเวลาเดียวกัน (177 ล้านเหรียญสหรัฐ) ขยายตัวขึ้นร้อยละ 26 อยู่ในลำดับที่ 9 รองลงมาจาก ชิลี แคนาดา เม็กซิโก เปรู เยอรมนี เกาหลีใต้ จีนและอินเดีย ตามลำดับ ซึ่งก็เชื่อได้ว่าจะเป็นโอกาสที่ดีที่จะขยายปริมาณการส่งออกได้มากขึ้นอีกอย่างน้อยก็ในช่วงหลายๆ ปีข้างหน้า และก็อาจจะยาวไปอีกจนตลอดช่วงทศวรรษนี้ก็เป็นได้

*********************************************************

ที่มา: Recycling Today เรื่อง: “Study assesses how the US can meet projected copper demand” โดย: DeAnne Toto สคต. ไมอามี /วันที่ 6 กันยายน 2567