ในปี 2024 ตลาดผู้บริโภคสัตว์เลี้ยง (สุนัขและแมว) ในจีนมีมูลค่าสูงถึง 41,900 ล้านเหรียญสหรัฐเพิ่มขึ้น 7.5% เมื่อเทียบกับปี 2023 แม้ว่าผู้บริโภคชาวจีนจะเผชิญความท้าทายทางเศรษฐกิจ แต่ตลาดสัตว์เลี้ยงของจีนยังคงแสดงให้เห็นถึงความยืดหยุ่นและการเติบโตที่มั่นคง หลังจากการเติบโตอย่างรวดเร็วในช่วง 10 ปีที่ผ่านมา โดยอาหารสัตว์เลี้ยง ยังคงเป็นกลุ่มตลาดที่ใหญ่ที่สุดในอุตสาหกรรมสัตว์เลี้ยง โดยคิดเป็นสัดส่วน 52.8% ของการบริโภคทั้งหมดที่เกี่ยวข้องกับสัตว์เลี้ยงในปี 2024 ท่ามกลางการเติบโตของอุตสาหกรรมการผลิตอาหารสัตว์เลี้ยงในประเทศและการแข่งขันจากตลาดต่างประเทศ โดยสหรัฐอเมริกายังคงเป็นซัพพลายเออร์อาหารสัตว์เลี้ยงรายใหญ่ที่สุดของจีน โดยครองส่วนแบ่งตลาดกว่า 69% ในช่วง 10 เดือนแรกของปี 2024

แนวโน้มตลาดแสดงให้เห็นว่าผู้บริโภคชาวจีนยังคงนิยมอาหารสัตว์เลี้ยงระดับพรีเมียมจากสหรัฐฯ ซึ่งสะท้อนถึงความเชื่อมั่นในคุณภาพและมาตรฐานของผลิตภัณฑ์นำเข้า

ภาพรวมอุตสาหกรรมตลาดสัตว์เลี้ยงในปี 2024

- การเติบโตของตลาดผู้บริโภคที่ชะลอตัวแต่ยังแข็งแกร่ง

แม้ว่าการเติบโตของตลาดสัตว์เลี้ยงในจีนจะเริ่มชะลอตัวในปี 2024 แต่ขนาดตลาดรวมเพิ่มขึ้นเป็น 41,900 ล้านเหรียญสหรัฐ เพิ่มขึ้น 7.5% เมื่อเทียบกับปี 2023 ตลาดของสุนัขเติบโตขึ้น 4.6% และตลาดแมวเติบโตขึ้น 10.7%

- ร้านสัตว์เลี้ยงแบบออฟไลน์

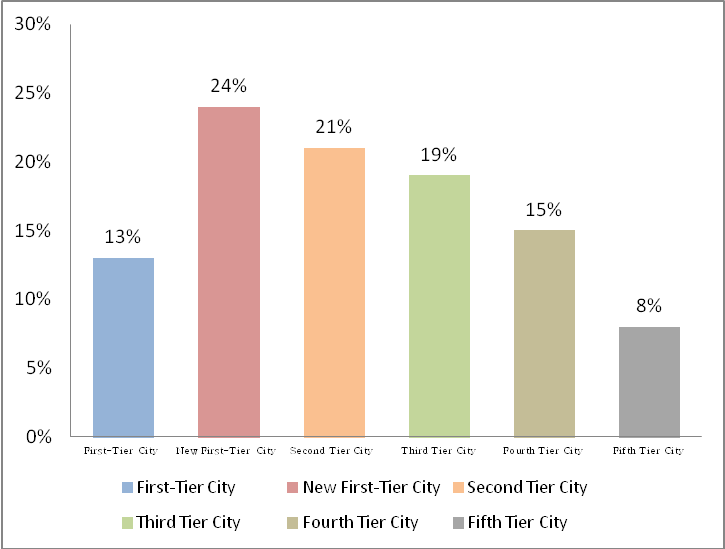

ในช่วงครึ่งปีแรกของปี 2024 จำนวนร้านสัตว์เลี้ยงในจีน (รวมถึงร้านค้าทั่วไปและร้านค้าส่ง) เพิ่มขึ้นเป็น 81,534 ร้าน คิดเป็นการเพิ่มขึ้น 1.6% เมื่อเทียบกับช่วงเดียวกันในปี 2023 โดยร้านค้ากระจายตัวในเมืองต่างๆ

สัดส่วนร้านค้าสัตว์เลี้ยงออฟไลน์ในจีน (รวมถึงร้านค้าทั่วไปและร้านค้าส่ง)

3. อาหารสัตว์เลี้ยงครองส่วนแบ่งสำคัญในตลาด

อาหารสัตว์เลี้ยง (รวมถึงอาหารแห้ง อาหารกึ่งชื้น ขนม และอาหารเสริม) เป็นส่วนสำคัญของตลาดการบริโภคของสัตว์เลี้ยงในจีน โดยมีสัดส่วนเฉลี่ย 56.1% ของโครงสร้างตลาดในช่วงสามปีที่ผ่านมา

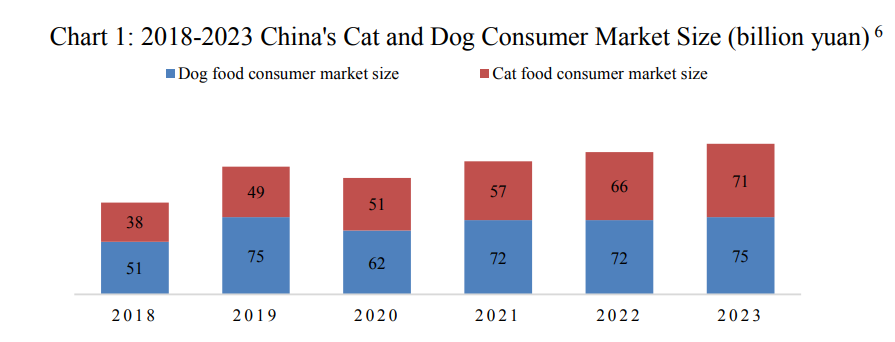

ในปี 2024 ขนาดตลาดอาหารสัตว์เลี้ยงในจีนมีมูลค่า 22,200 ล้านดอลลาร์สหรัฐ เติบโต 9.2% เมื่อเทียบกับปี 2023 โดยตั้งแต่ปี 2013 ถึง 2024 ตลาดนี้มีอัตราเติบโตเฉลี่ยต่อปี (CAGR) ที่ 22.4% ซึ่งสูงกว่าค่าเฉลี่ยการเติบโตของตลาดโลกอย่างมาก

อย่างไรก็ตาม อัตราการเข้าถึงตลาดอาหารสัตว์เลี้ยงในจีนยังคงอยู่ที่ 20% ซึ่งต่ำกว่าประเทศพัฒนาแล้วในยุโรปและอเมริกาเหนือที่มีอัตราการเข้าถึงมากกว่า 90%

ตลาดอาหารแมวเติบโตอย่างโดดเด่นในประเทศจีน ในปี 2023 ขนาดตลาดอาหารแมวมีมูลค่าอยู่ที่ 9,800 ล้านเหรียญสหรัฐ เติบโต 7.6% และอาหารสุนัข: 10,300 ล้านเหรียญสหรัฐ เติบโต 3.9%

ที่มา : USDA

ที่มา : USDA

อีกทั้ง การบริโภคอาหารแมวในจีน มีจำนวนมากกว่าอาหารสุนัขเป็นครั้งแรกในปี 2022 ซึ่งสะท้อนถึงแนวโน้มที่ชัดเจนว่าผู้บริโภคจีนให้ความนิยมกับการเลี้ยงแมวเพิ่มมากขึ้น โดยจำนวนสัตว์เลี้ยงทั้งหมดในจีนในปี 2024 อยู่ที่ 124.1 ล้านตัว โดยหลักๆแบ่งเป็น แมว 71.5 ล้านตัว (เพิ่มขึ้น 2.5%) และ สุนัข 52.6 ล้านตัว (เพิ่มขึ้น 1.6%)

เจ้าของสัตว์เลี้ยงในจีนเริ่มนิยมเลี้ยงแมวมากกว่าสุนัข เนื่องจากมองว่าแมวต้องการการดูแลกลางแจ้งน้อยกว่า และเหมาะกับไลฟ์สไตล์ของคนในเมือง ซึ่งต้องเผชิญข้อจำกัดด้านเวลาทำงานและพื้นที่อยู่อาศัย

- ความนิยมในรูปแบบของอาหารสัตว์เลี้ยง

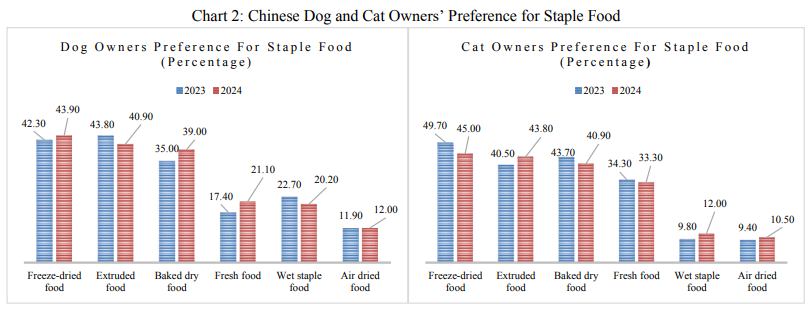

ในปี 2024 ความนิยมของเจ้าของสุนัขในอาหารแห้งอบ อาหารแช่แข็ง และอาหารสดเพิ่มขึ้น โดยในกลุ่มนี้ อาหารแห้งอบ และ อาหารเปียกหลัก เป็นประเภทที่ได้รับความนิยมเพิ่มขึ้นมากที่สุด

ในส่วนของเจ้าของแมว ความนิยมใน อาหารแห้งอบ และ อาหารสด เพิ่มขึ้น ขณะที่ความนิยมใน อาหารแช่แข็ง และ อาหารที่ผ่านการอัดขึ้นรูป ลดลง

ที่มา : USDA

ที่มา : USDA

ในปี 2023 เจ้าของสัตว์เลี้ยงในจีนมีจำนวนถึง 106 ล้านคน โดยส่วนใหญ่มาจากเมือง First Tier City และ Third Tier City ลงไป สัดส่วนเจ้าของสัตว์เลี้ยงในเมือง First Tier City อยู่ที่ 29% ขณะที่ในเมือง Third Tier City ลงไปอยู่ที่ 30% โดย ปักกิ่งและเซี่ยงไฮ้ เป็นเมืองที่มีสัดส่วนเจ้าของสัตว์เลี้ยงประเภทสุนัขสูงที่สุด ขณะที่ กว่างโจวและปักกิ่ง มีสัดส่วนเจ้าของแมวสูงที่สุด

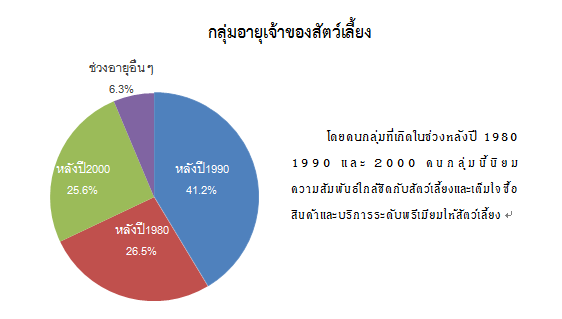

การเพิ่มขึ้นของเจ้าของสัตว์เลี้ยงในช่วงไม่กี่ปีที่ผ่านมาเกิดจากกลุ่มคนในสามช่วงวัยหลัก ได้แก่ คนที่เกิดหลังปี 2000, หลังปี 1990 และหลังปี 1980 โดยในกลุ่มที่เกิดหลังปี 1990 มีสัดส่วนเป็นเจ้าของสัตว์เลี้ยงถึง 41.2% ขณะที่กลุ่มที่เกิดหลังปี 2000 อยู่ที่ 25.6% และ กลุ่มที่เกิดหลังปี 1980 อยู่ที่ 26.5%

- อาหารสัตว์เลี้ยงระดับพรีเมียมกับราคาประหยัด

ตามรายงาน China’s Pet Food White Paper 2023 ตลาดผู้บริโภคอาหารสัตว์เลี้ยงในจีนได้พัฒนาไปสองขั้ว คือ ตลาดอาหารสัตว์เลี้ยงระดับพรีเมียมและตลาดราคาประหยัด การบริโภคในระดับพรีเมียมมีความเสถียรในระดับหนึ่ง ขณะที่การแข่งขันระหว่างแบรนด์ในตลาดอาหารสัตว์เลี้ยงราคาประหยัดกลับทวีความรุนแรงมากขึ้น ซึ่งส่งผลให้ราคาสินค้าลดลงอย่างมาก

ในขณะเดียวกัน ผู้บริโภคระดับกลางค่อยๆ เคลื่อนย้ายไปยังหนึ่งในสองขั้วดังกล่าว โดยคุณภาพของผลิตภัณฑ์บางประเภทในตลาดราคาประหยัดมีพัฒนา ปรับปรุงคุณภาพจนสามารถดึงดูดผู้บริโภคระดับกลางได้ ขณะเดียวกัน ผู้บริโภคบางส่วนในกลุ่มราคากลางก็ปรับเปลี่ยนพฤติกรรมการบริโภคมาเป็นการซื้อผลิตภัณฑ์ระดับพรีเมียม เนื่องจากมีความตระหนักที่เพิ่มขึ้นเกี่ยวกับโภชนาการและสุขภาพของสัตว์เลี้ยง

อีกทั้งชาวจีนมีแนวโน้มที่จะซื้อผลิตภัณฑ์อาหารสัตว์ผ่านช่องทางออนไลน์มากขึ้น โดยแพลตฟอร์มอีคอมเมิร์ซขนาดใหญ่และครอบคลุมเป็นตัวเลือกที่ผู้บริโภคเลือกใช้มากที่สุด ซึ่ง Taobao ,Tmall และ JD.com เป็นแพลตฟอร์มที่ใหญ่ที่สุด อย่างไรก็ตาม อัตราการใช้งานของแพลตฟอร์มถ่ายทอดสดกำลังเติบโต เช่น TikTok และแอปพลิเคชันอื่น ๆ เพิ่มขึ้นอย่างมากในปี 2023

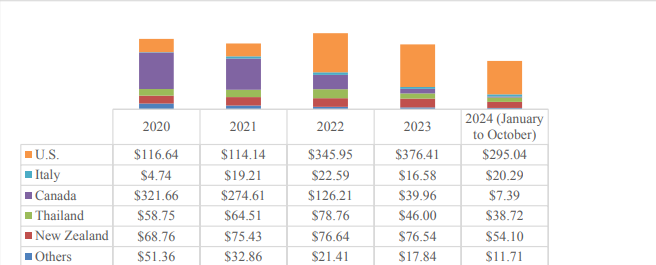

สถานการณ์การการนำเข้าอาหารสัตว์เลี้ยงในจีน

- สหรัฐฯยังคงเป็นแหล่งนำเข้าหลักของจีน

ในปี 2023 สหรัฐอเมริกายังคงเป็นแหล่งนำเข้าอาหารสัตว์เลี้ยงรายใหญ่ที่สุดไปยังจีน และยังคงเป็นหมวดหมู่หลักที่ได้รับการลงทะเบียนใหม่จากศุลกากรจีน (GACC) และได้รับใบอนุญาตการนำเข้าจาก กระทรวงเกษตรและกิจการชนบท (MARA) ใบอนุญาตการนำเข้าที่ได้รับการอนุมัติใหม่จำนวนมากมุ่งเน้นไปที่อาหาร สัตว์เลี้ยงที่ผ่านการอบและแช่แข็ง ซึ่งสะท้อนถึงแนวโน้มความต้องการของผู้บริโภคในจีนที่นิยมสินค้าระดับพรีเมียมจากสหรัฐฯ

ถึงกระนั้น อาหารสัตว์เลี้ยงบรรจุภัณฑ์สำหรับขายปลีกจากสหรัฐฯ ที่ส่งออกไปยังจีน ณ ปัจจุบันยังเผชิญกับการถูกเก็บภาษีนำเข้าเพิ่มเติมอยู่ราวๆ 29%

- การนำเข้ามีแนวโน้มลดลง

USDA (U.S. Department of Agriculture) กล่าวว่า จากข้อมูลของศุลกากรจีน การนำเข้าอาหารสุนัขและแมวสำหรับขายปลีก (HS Code: 230910) ในช่วง 10 เดือนแรกของปี 2024 มีมูลค่ารวม 427.24 ล้านดอลลาร์สหรัฐ ลดลง 17% เมื่อเทียบกับช่วงเดียวกันในปี 2023

การปรับตัวลดลงนี้คาดการณ์ว่า น่าจะเกิดจากการเพิ่มขึ้นของการแข่งขันจากอุตสาหกรรมอาหารสัตว์เลี้ยงในประเทศจีนที่เติบโตอย่างรวดเร็ว รวมถึงการลดลงของการบริโภคหลังจากสถานการณ์การระบาดของโรค COVID-19

โดยอาหารสัตว์เลี้ยงที่มีการนำเข้าจากประเทศไทยคิดเป็นอันดับที่ 3 จากการนำเข้าทั่วโลก โดย 10เดือนแรกของปี 2024 มีสัดส่วนการนำเข้าจากประเทศไทยอยู่ที่ 9.04% มูลค่าการนำเข้ามีแนวโน้มปรับตัวลดลง จากปี 2022 มีมูลค่าอยู่ที่ 64.67 ล้านเหรียญสหรัฐ ลดลงเหลือ 38.71 ล้านเหรียญสหรัฐ ลดลง 1.62% YoY

ที่มา : USDA

ความเห็นสำนักงานส่งเสริมการค้าในต่างประเทศ ณ เมืองเซี่ยเหมิน: การเปลี่ยนแปลงของการเลือกซื้ออาหารสัตว์ของกลุ่มเจ้าของสัตว์เลี้ยง เป็นสัญญาณสำคัญของการเปลี่ยนแปลงในตลาด ผู้บริโภคบางกลุ่มที่อัพเกรดมาใช้ผลิตภัณฑ์พรีเมียมแสดงถึงความตื่นตัวในเรื่องสุขภาพสัตว์เลี้ยง ซึ่งอาจผลักดันให้เกิดการพัฒนาในด้านนวัตกรรมและมาตรฐานสินค้าของตลาดพรีเมียม ในขณะเดียวกัน การที่ผู้บริโภคบางส่วนเลือกผลิตภัณฑ์ราคาประหยัดที่มีคุณภาพดีขึ้น ในขณะนี้ 10 เดือนแรกในปี 2024 ประเทศไทยแสดงผลงานได้ดีอย่างมีนัยสำคัญ เป็นแหล่งนำเข้าอาหารสัตว์เลี้ยงของจีน ที่ติด TOP 3 ซึ่งเป็นอีกหนึ่งกลุ่มสินค้าของไทยที่มีแนวโน้มที่ดีในตลาดจีน จึงเป็นโอกาสที่น่าสนใจสำหรับแบรนด์เล็กๆ ที่สามารถสร้างผลิตภัณฑ์ที่สามารถตอบสนองความต้องการเหล่านี้ได้ ผู้ประกอบการในตลาดนี้ควรพิจารณากลยุทธ์ที่เหมาะสมในการแข่งขัน ไม่ว่าจะเป็นการยกระดับคุณภาพสินค้าในกลุ่มราคาประหยัด หรือการเน้นเรื่องความแตกต่างในตลาดพรีเมียม เพื่อครองใจผู้บริโภคในระยะยาว

https://mp.weixin.qq.com/s/2TKyZMc70i4WN5_Ka4J_dw

https://fas.usda.gov/data/china-pet-food-market-update-2024#:~:text=Link%20to%20report%3A&text=Amid%20a%20rising%20domestic%20pet,first%2010%20months%20of%202024.

เรียบเรียงโดยสำนักงานส่งเสริมการค้าระหว่างประเทศ ณ เมืองเซี่ยเหมิน

20 ธันวาคม 2567