ผู้เชี่ยวชาญจากสถาบันวิจัยทางเศรษฐศาสตร์ ING Think ได้วิเคราะห์ผลกระทบจากมาตรการภาษีของประธานาธิบดีทรัมป์ต่อประเทศในเอเชีย โดยคาดว่าเวียดนามและประเทศผู้ส่งออกรายย่อยจะได้รับผลกระทบหนักที่สุด ขณะที่ประเทศเศรษฐกิจขนาดใหญ่ในภูมิภาคเอเชีย เช่น อินเดีย ญี่ปุ่น และเกาหลีใต้จะได้รับผลกระทบน้อยกว่า ทั้งนี้ ความเสี่ยงที่จะเกิดเศรษฐกิจถดถอยและอัตราเงินเฟ้อที่สูงขึ้นในสหรัฐฯ อาจเร่งให้เกิดการผ่อนคลายนโยบายทางการเงินและเพิ่มแรงกดดันให้ค่าเงินในภูมิภาคเอเชียอ่อนค่าลง

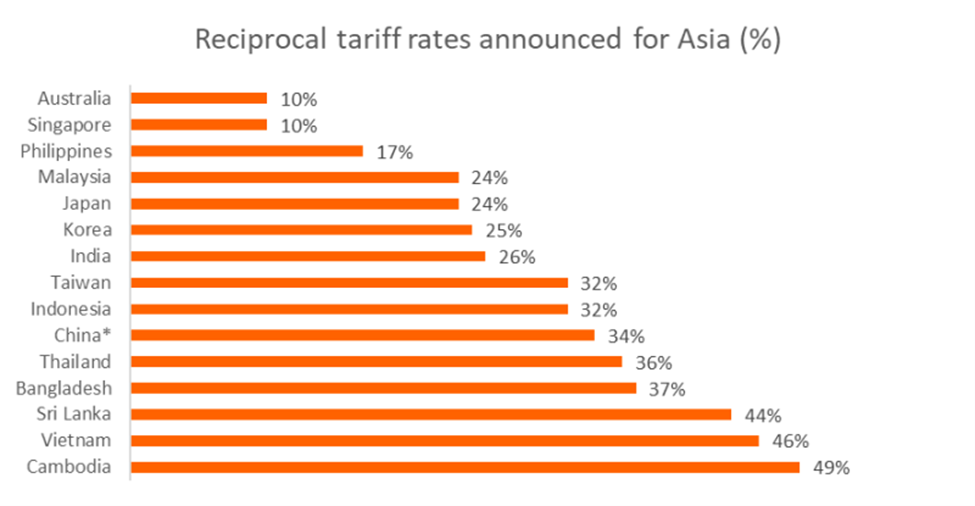

สหรัฐฯ เรียกเก็บภาษีนำเข้าจากประเทศในเอเชีย 10-49%

ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศเก็บภาษีนำเข้าสินค้าจากทั่วโลกในอัตราขั้นพื้นฐาน 10% มีผลบังคับใช้วันที่ 5 เมษายน 2025 และหลายประเทศในเอเชียแปซิฟิกจะโดนเรียกเก็บอัตราภาษีต่างตอบแทนเพิ่มเติมที่สูงขึ้น ซึ่งมีผลบังคับใช้วันที่ 9 เมษายน 2025 ประเทศที่ได้รับผลกระทบหนักที่สุดคือประเทศที่ส่งออกสินค้ามูลค่าต่ำ เช่น รองเท้า เฟอร์นิเจอร์ เสื้อผ้า และสิ่งทอ โดยเวียดนามซึ่งมียอดเกินดุลการค้ากับสหรัฐฯ สูงเป็นอันดับ 2 รองจากจีน ต้องเผชิญกับอัตราภาษีสูงถึง 46% ขณะที่กัมพูชาโดนเก็บภาษี 49% ศรีลังกา 44% และบังกลาเทศ 37%

ในทางกลับกัน ประเทศเศรษฐกิจขนาดใหญ่ในเอเชีย เช่น อินเดีย ญี่ปุ่น และเกาหลีใต้ได้รับผลทางภาษีในอัตราที่น้อยกว่า โดยอัตราภาษีนำเข้าที่สหรัฐฯ เรียกเก็บอยู่ในช่วง 24-26% อีกทั้งภาคการผลิตหลักของประเทศกลุ่มนี้ เช่น ยาและเซมิคอนดักเตอร์ ซึ่งมีสัดส่วนการส่งออกไปยังสหรัฐฯ สูง ยังคงได้รับการยกเว้นจากมาตรการภาษีในปัจจุบัน

ในขณะที่ไทยและไต้หวันโดนเรียกเก็บภาษีในอัตราค่อนข้างสูง เนื่องจากมียอดดุลการค้าเกินดุลกับสหรัฐฯ สำหรับออสเตรเลียและสิงคโปร์ถูกเก็บภาษีนำเข้าเพียง 10% แสดงให้เห็นถึงการมีดุลการค้าที่สมดุลหรือขาดดุลไม่มากนักกับสหรัฐฯ

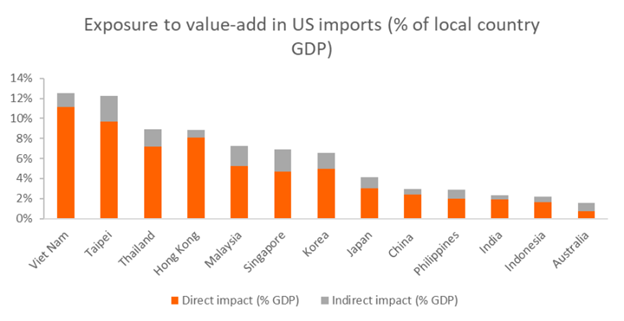

ภาษีนำเข้าจะส่งผลกระทบต่อ GDP ของเวียดนามมากที่สุด รองลงมาคือไทย

อัตราภาษีนำเข้าที่สูงมากที่สหรัฐฯ เรียกเก็บโดยเฉพาะกับเวียดนามและไทยเป็นอุปสรรคสำคัญต่อการเติบโตทางเศรษฐกิจ ซึ่งนอกจากจะเกิดผลกระทบกับการส่งออกสินค้าโดยตรงไปยังสหรัฐฯ แล้วยังรวมถึงผลกระทบทางอ้อมที่จะเกิดขึ้นกับห่วงโซ่อุปทานให้กับสินค้าที่ส่งออกไปยังสหรัฐฯ จากประเทศอื่นๆ ด้วย แผนภาพด้านล่างแสดงให้เห็นสัดส่วนมูลค่าเพิ่มของการส่งออกตรง (Direct) และการส่งออกทางอ้อม (Indirect) ต่อ GDP ของแต่ละประเทศในเอเชียที่ส่งออกสินค้าไปยังสหรัฐฯ เวียดนามและไต้หวันมีการพึ่งพาการส่งออกไปยังสหรัฐฯ สูงที่สุด โดยเฉพาะในรูปแบบการส่งออกตรง อย่างไรก็ตาม ในขณะนี้เซมิคอนดักเตอร์ยังไม่โดนเรียกเก็บภาษีนำเข้า ซึ่งน่าจะช่วยลดผลกระทบที่อาจจะเกิดขึ้นต่อไต้หวันได้

สำหรับเวียดนามซึ่งมีการพึ่งพาการส่งออกไปยังสหรัฐฯ สูงถึง 12% ของ GDP ของประเทศ หากต้องโดนเรียกเก็บภาษี 46% โดยมีสมมติฐานว่าปัจจัยอื่นคงที่และความยืดหยุ่นของอุปสงค์เท่ากับ 1 จะทำให้เวียดนามมีความเสี่ยงที่จะสูญเสียมูลค่าทางเศรษฐกิจสูงถึง 5.5% ของ GDP ในทำนองเดียวกัน ไทยมีการส่งออกไปสหรัฐฯ คิดเป็น 9% ของ GDP หากเจอภาษีในอัตรา 36% ไทยจะมีความเสี่ยงที่ GDP จะได้รับผลกระทบประมาณ 3% จากภาษี

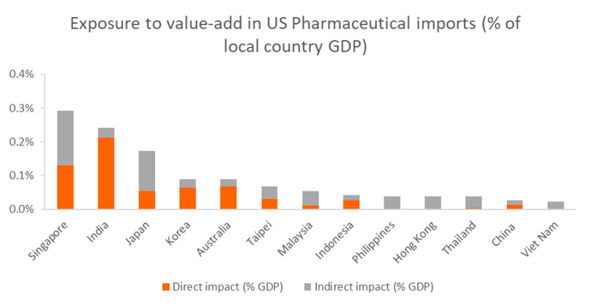

การยกเว้นภาษีในกลุ่มยาและเซมิคอนดักเตอร์ช่วยลดแรงกระแทกให้อินเดีย สิงคโปร์ และญี่ปุ่น

แม้สิงคโปร์จะต้องพึ่งพาการส่งออกสินค้ามูลค่าสูงไปยังสหรัฐฯ แต่มี 2 ปัจจัยที่ช่วยลดผลกระทบจากภาษีนำเข้า ได้แก่ 1) อัตราภาษีนำเข้าที่สหรัฐฯ เรียกเก็บจากสิงคโปร์ค่อนข้างต่ำที่ 10% และ 2) การส่งออกผลิตภัณฑ์ยาไปสหรัฐฯ ซึ่งมีสัดส่วน 0.3% ของ GDP ยังไม่ถูกเก็บภาษี อย่างไรก็ตามสิงคโปร์ยังมีความเสี่ยงที่จะได้รับผลกระทบที่รุนแรงกว่าจากการส่งออกทางอ้อมไปยังสหรัฐฯ

อินเดียเองก็ได้ประโยชน์จากการยกเว้นภาษีในกลุ่มยาเช่นกัน โดยสหรัฐฯ เป็นตลาดส่งออกยาที่ใหญ่ที่สุดของอินเดีย ซึ่งหากถูกเก็บภาษีเต็มอัตราอาจส่งผลเสียอย่างรุนแรง ขณะที่เกาหลีใต้และญี่ปุ่นก็ได้ประโยชน์จากการยกเว้นภาษีในกลุ่มเซมิคอนดักเตอร์และยา แต่ยังต้องเผชิญความท้าทายจากภาษีนำเข้ารถยนต์และชิ้นส่วนรถยนต์ที่สูงถึง 25% ที่ประธานาธิบดีทรัมป์ประกาศไว้ก่อนหน้า

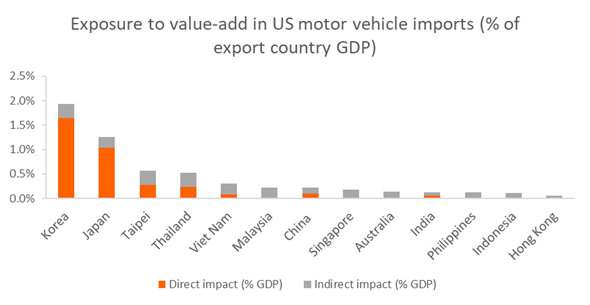

เวียดนามและไทยมีความเสี่ยงสูงในภาคยานยนต์

ประเทศไทยเป็นศูนย์กลางการผลิตรถยนต์ที่สำคัญของอาเซียน ซึ่งขณะนี้กำลังประสบปัญหาภาวะถดถอยอย่างรุนแรงจากการแข่งขันที่เพิ่มขึ้นจากรถยนต์ไฟฟ้า (EV) ของจีนและความต้องการภายในประเทศที่ลดลง ส่งผลให้อุตสาหกรรมยานยนต์ในไทยมีความเสี่ยงถดถอยมากขึ้น อย่างไรก็ดี ในแง่การพึ่งพาการส่งออกรถยนต์ไปสหรัฐฯ โดยรวม เกาหลีใต้มีความเสี่ยงสูงที่สุด คิดเป็น 1.9% ของ GDP รองลงมาคือญี่ปุ่นที่ 1.3%

การเจรจากับสหรัฐฯ อาจช่วยลดผลกระทบต่อการเติบโตทางเศรษฐกิจ

การขึ้นภาษีตอบโต้กลับต่อสหรัฐฯ จากประเทศสมาชิกอาเซียนและอินเดียนั้นไม่น่าจะเกิดขึ้น แต่ก็ยังมีความไม่แน่นอนจากกระบวนการเจรจาที่ประเทศต่างๆ กำลังดำเนินอยู่ เวียดนามซึ่งพยายามเจรจาจนถึงนาทีสุดท้ายเพื่อหลีกเลี่ยงมาตรการภาษีแต่ก็ยังไม่สำเร็จ คาดว่าเวียดนามจะยังคงพยายามเจรจากับสหรัฐฯ ต่อไปโดยเสนอข้อแลกเปลี่ยนเพิ่มเติม เช่น การลดภาษีนำเข้าในสินค้าบางกลุ่ม เช่น รถยนต์ ก๊าซธรรมชาติเหลว และสินค้าเกษตรบางประเภท

กำลังการผลิตส่วนเกินของจีนเพิ่มความเสี่ยงต่ออัตราเงินเฟ้อต่ำในภูมิภาคเอเชีย

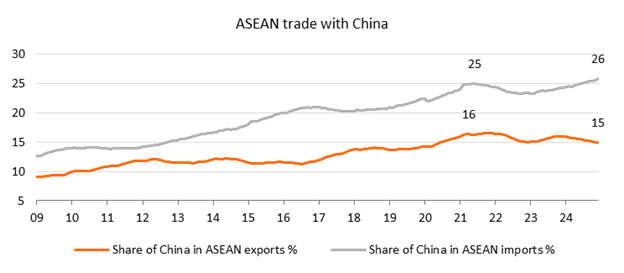

แรงกดดันเงินเฟ้อในเอเชียอยู่ในระดับต่ำสุดในรอบ 3 ปี โดยประเทศส่วนใหญ่มีดัชนีราคาผู้บริโภค (CPI) อยู่ในกรอบเป้าหมายของธนาคารกลาง อัตราภาษีศุลกากรที่สูงกับสินค้าจีนจะส่งผลให้กำลังการผลิตส่วนเกินของภาคอุตสาหกรรมจีนสูงมากยิ่งขึ้นซึ่งจะส่งผลกระทบอย่างหนักต่ออุปสงค์ทั้งในและต่างประเทศ โดยเฉพาะอย่างยิ่งสำหรับประเทศอาเซียน

ในปัจจุบันจีนครองตลาดและมีกำลังการผลิตส่วนเกินที่สูงในกลุ่มสินค้าพลังงานสะอาด เช่น รถยนต์ไฟฟ้า แผงโซลาร์เซลล์ และแบตเตอรี่ การครองตลาดของจีนกำลังขยายไปยังอุตสาหกรรมอื่นๆ มากขึ้น ทั้งในอุตสาหกรรมเหล็ก ปิโตรเคมี เซมิคอนดักเตอร์ และอุตสาหกรรมที่มีมูลค่าเพิ่มต่ำ เช่น รองเท้า เฟอร์นิเจอร์ เสื้อผ้า และสิ่งทอการขยายตัวนี้ส่งผลกระทบต่อเศรษฐกิจอาเซียนโดยตรง เพราะทำให้การผลิตสินค้าในท้องถิ่นลดลง และยังส่งผลกระทบทางอ้อมโดยการแย่งตลาดส่งออกไปยังประเทศอื่นๆ ทั่วโลก ทำให้ความต้องการซื้อสินค้าลดลง และเมื่อความต้องการซื้อสินค้าลดลงก็จะส่งผลให้เงินเฟ้อในเอเชียอยู่ในระดับต่ำ

การผ่อนคลายนโยบายการเงินเพิ่มเติมในเอเชีย

ความเสี่ยงที่เศรษฐกิจจะชะลอตัว เงินเฟ้อที่อยู่ในระดับต่ำ และแรงกดดันจากกำลังการผลิตส่วนเกินของจีน จะส่งผลกระทบต่อการส่งออกของประเทศในอาเซียน สัญญาณทั้งหมดนี้บ่งชี้ว่าประเทศในเอเชียจะมีการผ่อนคลายนโยบายการเงินเพิ่มเติม โดยมีการคาดการณ์ว่าในปี 2025 จะมีการลดดอกเบี้ยเพิ่มในหลายประเทศ เช่น เกาหลีใต้ ลด 0.75% อินโดนีเซีย ลด 0.50% ฟิลิปปินส์ ลด 0.75% อินเดีย ลด 0.75% ออสเตรเลีย ลด 0.75% และธนาคารกลางสิงคโปร์อาจผ่อนคลายนโยบายการเงินผ่านการลดความชันของกรอบค่าเงินเพื่อให้ค่าเงินดอลลาร์สิงคโปร์ (SGD) แข็งค่าช้าลงเพื่อกระตุ้นการส่งออก อย่างไรก็ตาม หากสงครามการค้าทวีความรุนแรง อาจทำให้หลายประเทศต้องลดดอกเบี้ยเร็วกว่าที่คาดไว้โดยมีเป้าหมายเพื่อลดแรงกดดันด้านเศรษฐกิจ หนึ่งในประเทศที่อาจมีแนวโน้มลดดอกเบี้ยเพิ่มเติมคือไทย เนื่องจากอัตราเงินเฟ้อทั่วไป (CPI) อาจติดลบในไตรมาสที่ 2 และผลกระทบจากภาษีนำเข้าที่มีต่อการเติบโตของเศรษฐกิจค่อนข้างรุนแรง ซึ่งอาจทำให้ธนาคารแห่งประเทศไทยเปลี่ยนนโยบายทางการเงินไปในทิศทางที่ผ่อนคลายมากขึ้น

ผลกระทบต่อค่าเงิน

ในไตรมาสแรกของปี 2025 ค่าเงินของประเทศในเอเชียส่วนใหญ่แข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์สหรัฐ ยกเว้นดอลลาร์ฮ่องกง (HKD) ดอลลาร์ไต้หวัน (TWD) และรูเปียห์อินโดนีเซีย (IDR) ซึ่งเป็นผลมาจากแนวโน้มเศรษฐกิจยุโรปที่ดีขึ้น อย่างไรก็ตาม ตลาดดูเหมือนจะประเมินความเสี่ยงจากสงครามภาษีต่ำเกินไป ซึ่งจริงๆ แล้วมีผลรุนแรงกว่าที่คาดไว้ สำหรับเงินหยวนจีน (CNY) การขึ้นภาษีรอบล่าสุดอาจทำให้ค่าเงินอ่อนลงในระยะสั้น แต่คาดว่าแบงก์ชาติจีน (PBoC) จะยังพยายามรักษาเสถียรภาพค่าเงิน จึงไม่น่าจะเกิดการอ่อนค่ามากนัก

ในภาพรวมค่าเงินเอเชียอาจเจอแรงกดดันให้อ่อนค่าลง เพราะนักลงทุนเริ่มหลีกเลี่ยงความเสี่ยง อาจทำให้เงินลงทุนจากนักลงทุนต่างชาติ (FII) ไหลเข้าน้อยลง การตัดสินใจลงทุนโดยตรง (FDI) ก็อาจชะลอตัว ขณะเดียวกันผู้ส่งออกอาจจำเป็นต้องปล่อยให้ค่าเงินอ่อนเพื่อให้ราคาสินค้ายังคงดึงดูดความสนใจจากตลาดโลก

ในกรณีของไทย การประกาศขึ้นภาษีครั้งนี้ยิ่งตอกย้ำว่าค่าเงินบาทจะอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐ เนื่องจากไทยมีปัญหาเรื่องดุลบัญชีเดินสะพัดและการคลังที่อ่อนแอลง รวมถึงแนวโน้มเศรษฐกิจที่ยังไม่สดใส เงินดองเวียดนาม (VND) อ่อนค่าลงแตะระดับต่ำสุดเป็นประวัติการณ์ที่ 25,803 ต่อดอลลาร์ และมีแนวโน้มจะอ่อนค่าลงต่อเนื่อง

ในระยะสั้น คาดว่าเงินรูปีอินเดีย (INR), เปโซฟิลิปปินส์ (PHP) และดอลลาร์สิงคโปร์ (SGD) จะยังแข็งค่ากว่าสกุลเงินเอเชียอื่นๆ เพราะได้รับผลกระทบจากภาษีน้อยกว่า ส่วนเงินวอนเกาหลี (KRW) มีแนวโน้มจะยังอ่อนค่าต่อเนื่องในไตรมาส 2 ของปี 2025

สำนักงานส่งเสริมการค้าในต่างประเทศ ณ นครนิวยอร์ก

ข้อมูลอ้างอิง สถาบันวิจัยทางเศรษฐศาสตร์ ING Think