ภาพรวมอุตสาหกรรม

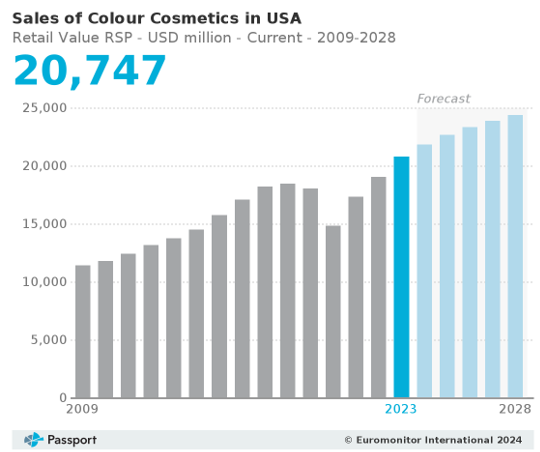

ในกลุ่มผลิตภัณฑ์ความงาม (Beauty Market) เครื่องสำอาง (Color Cosmetics) ถือเป็นสินค้าที่ได้รับความนิยมและมีการเติบโตอย่างต่อเนื่องโดยเฉพาะหลังการแพร่ระบาดของโรคไวรัสโควิด-19 โดยในปี 2566 ทวีปอเมริกาเหนือมีส่วนแบ่งการตลาดมากที่สุดในโลก คิดเป็นร้อยละ 30.47 ของส่วนแบ่งการตลาดทั้งหมด ยอดขายค้าปลีกของผลิตภัณฑ์เครื่องสำอาง ปี 2566 อยู่ที่ 20,746.6 ล้านดอลล่าร์สหรัฐ มีการเติบโตร้อยละ 9.1 จากปี 2565 โดยเครื่องสำอางตกแต่งผิวมียอดขายสูงสุดในปี 2566 อยู่ที่ 8,301.9 ล้านดอลล่าร์สหรัฐ หรือเติบโตร้อยละ 13.1 จากปีก่อนหน้า โดยทาง Euromonitor ได้คาดการณ์ว่ายอดขายค้าปลีกของผลิตภัณฑ์เครื่องสำอางจะเติบโตเพิ่มขึ้นร้อยละ 5 ในปี 2567

ผลิตภัณฑ์เครื่องสำอางในสหรัฐฯ ปี 2566 แบ่งตามประเภทสินค้า ได้ดังนี้

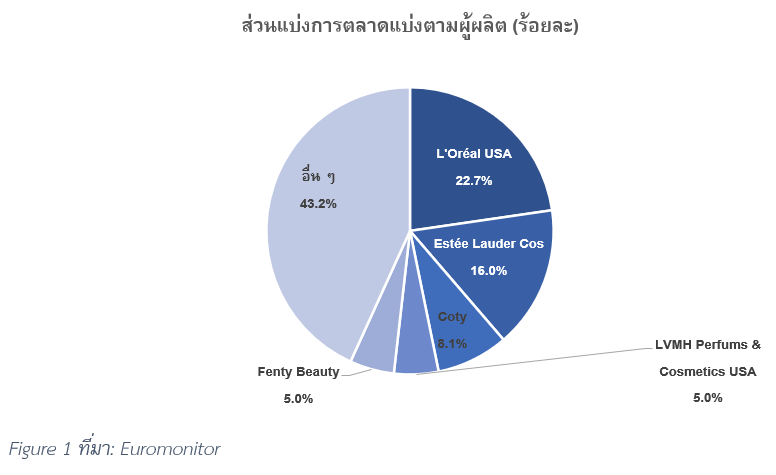

ส่วนแบ่งการตลาดของผู้ผลิตผลิตภัณฑ์เครื่องสำอางรายสำคัญปี 2566 ได้แก่ บริษัท L’Oréal USAสัดส่วนการตลาดอยู่ที่ร้อยละ 22.7 บริษัท Estée Lauder Cos สัดส่วนการตลาดอยู่ที่ร้อยละ 16 บริษัท Coty สัดส่วนการตลาดอยู่ที่ร้อยละ 8.1 บริษัท LVMH Perfumes & Cosmetics USA สัดส่วนการตลาดอยู่ที่ร้อยละ 5 บริษัท Fenty Beauty สัดส่วนการตลาดอยู่ที่ร้อยละ 5 และอื่น ๆ อีกร้อยละ 43.2

ช่องทางการจัดจำหน่าย (Retail Channels)

ช่องทางการจัดจำหน่ายปลีกผลิตภัณฑ์เครื่องสำอางในตลาดสหรัฐฯ ปี 2566 แบ่งออกเป็น 2 ประเภทหลัก ได้แก่ 1) ช่องทางออฟไลน์ (Retail Offline) คิดเป็นร้อยละ 75.9 โดยส่วนใหญ่อาศัยช่องทางการจัดจำหน่ายผ่านร้านจำหน่ายปลีกเป็นหลัก ได้แก่ ไฮเปอร์มาร์เก็ต (Hypermarkets) ซูเปอร์มาร์เก็ต (Supermarkets) ห้างสรรพสินค้า (Department Stores) ร้านจำหน่ายเฉพาะสินค้าความสวยความงาม (Beauty Specialists) หรือร้านขายยา (Pharmacies) เป็นต้น และ 2) ช่องทางออนไลน์ (Retail E-Commerce) คิดเป็นร้อยละ 24.1 ซึ่งเป็นช่องทางที่มีการเติบโตและได้รับความนิยมในช่วง 5 ปีที่ผ่านมาเป็นอย่างมาก

สถานการณ์ในอุตสหกรรมปี 2566

ในปี 2566 กลุ่มผลิตภัณฑ์ลิปสติกมีการเติบโตสูงที่สุดซึ่งส่งผลต่อยอดขายเครื่องสำอางในภาพรวม อย่างไรก็ตาม การเพิ่มขึ้นของพฤติกรรมผู้บริโภคที่ให้ความสำคัญกับความคุ้มค่าที่เปรียบเทียบระหว่างราคาและคุณภาพ (Value Hacking Behavior) ได้ส่งผลให้ลดช่องว่างของความแตกต่างระหว่างการเติบโตของผลิตภัณฑ์ในกลุ่ม Mass และกลุ่ม Premium

ปัจจัยหลักที่ส่งผลต่อการเติบโตของกลุ่มผลิตภัณฑ์ลิปสติก ได้แก่ การใช้ผลิตภัณฑ์อย่างต่อเนื่องของผู้บริโภค การออกนวัตกรรมใหม่ของแบรนด์ต่าง ๆ และแอปพลิเคชัน TikTok อ้างอิงจากผลสำรวจของผู้บริโภคโดย Euromonitor ผู้บริโภคชาวสหรัฐฯ มีการใช้ลิปสติกประเภท ลิปไลเนอร์ (Lip Liner) ลิปสติกแท่ง (Lipstick) และลิปทินท์ (Tint Lip Balm) มากขึ้นกว่าปีก่อน รวมไปถึงผู้บริโภคมีการใช้กลุ่มผลิตภัณฑ์ตัวใหม่ๆ ในกลุ่มลิปสติกเพิ่มขึ้น อาทิเช่น ลิปไลเนอร์ (Lip Liner) ร้อยละ 16 ลิปกลอส (Lip Gloss) ร้อยละ 13 และลิปสติกแท่ง (Lipstick) ร้อยละ 11 เป็นต้น

ในช่วงที่ผ่านมากลุ่มผลิตภัณฑ์ลิปสติกแบบ Premium ยังคงความสามารถในส่วนแบ่งการตลาดมากกว่าแบบ Mass แต่ช่องว่างการใช้ของทั้งสองกลุ่มเริ่มลดลงในปี 2566 ส่งผลมาจากปัจจุบันคนรุ่น Gen Z และชาว Millennial ได้รับเทรนด์ “Dupe Culture” มากขึ้นผ่านช่องทางแอปพลิเคชั่น TikTok โดยเป็นวัตนธรรมการซื้อสินค้าที่ลอกเลียนดีไซน์ ฟังก์ชั่น หรือคุณสมบัติของแบรนด์ดัง ๆ โดยมีผลให้ช่องว่างของยอดขายสินค้า Premium และ Mass ลดลง รวมไปถึงการเพิ่มพฤติกรรมของผู้บริโภคที่ให้ความสำคัญกับการเปรียบเทียบความคุ้มค่าของราคาและคุณภาพมากขึ้น (Value Hacking Behavior)

จากความท้าทายของสถานการณ์ค่าครองชีพและราคาสินค้าที่สูงขึ้นของสหรัฐฯ ทำให้ปัจจุบันผู้บริโภคมองวัฒนธรรม Dupe Culture ในเชิงบวกกว่าแต่ก่อน โดยผู้บริโภคมองว่าเป็นวิธีที่ชาญฉลาดในการจับจ่ายใช้สอย และภาคภูมิใจที่ได้บอกต่อถึงความคุ้มค่าที่ได้รับแก่คนรอบตัว โดยแบรนด์ที่ถูกเปรียบเทียบบน TikTok ได้แก่ การเปรียบเทียบระหว่างผลิตภัณฑ์ Color Fetish Matte Lipstick ของ Milani และผลิตภัณฑ์ Pillow Talk ของ Charlotte Tilbury หรือการเปรียบเทียบระหว่างผลิตภัณฑ์ Pout Clout ของ elf Beauty และ ผลิตภัณฑ์ Juicy Maracuja Lip Plump ของ Tarte เป็นต้น

การเติบโตของผลิตภัณฑ์เครื่องสำอางจากกระแสความนิยมเครื่องสำอางที่มีส่วนผสมบำรุงผิว

จากผลสำรวจของ Euromonitor ในปี 2566 พบว่าผู้บริโภคร้อยละ 49 เลือกที่จะแต่งหน้าสไตล์เบาบางหรือดูเป็นธรรมชาติ อีกทั้ง ผู้บริโภคมีความสนใจผลิตภัณฑ์ที่สามารถบำรุงและรักษาสภาพผิวหน้ามากขึ้นทำให้ความต้องการผลิตภัณฑ์ที่มีส่วนผสมของสารบำรุงผิวเพิ่มสูงขึ้น ซึ่งผู้ผลิตได้มีการพัฒนาผลิตภัณฑ์ตามความต้องการของผู้บริโภค โดยผู้ผลิตได้มีการออกผลิตภัณฑ์คอนซีลเลอร์ (Concealer) แบบเนื้อบางเบา เรียบเนียน (Blurring Effects) เป็นมิตรกับผิว และมีส่วนผสมที่ดีสำหรับการบำรุงสภาพผิว เพื่อให้ตอบโจทย์การปกปิดอย่างเป็นธรรมชาติ เช่น แบรนด์ Haus Labs ของนักร้องขื่อดังอย่าง Lady Gaga ที่ได้ออกรองพื้นที่มีส่วนผสมของสารบำรุงผิวภายใต้ชื่อ Too Faced Cosmetic Born This Way Skin Tint “your skin, but better” หรือการที่ผู้ผลิตได้เน้นถึงการเพิ่มส่วนผสมของสารบำรุงในผลิตภัณฑ์ เช่น แบรนด์ Glossier ที่ได้เน้นถึงสารบำรุงที่ผสมในรองพื้น Stretch Fluid Foundation กว่าร้อยละ 89 ในผลิตภัณฑ์

นอกจากนี้ ผู้บริโภคได้หันมาสนใจผลิตภัณฑ์ที่ส่งผลต่อสภาพผิวในขั้นตอนเตรียมผิวก่อนลงการแต่งหน้ามากขึ้น เช่น การใช้แป้ง (Powder) ไพรเมอร์ (Primers) หรือ เบสครีม (Base Creams) เป็นต้นเช่นผลิตภัณฑ์ Prep and Hydrate Balm ของแบรนด์ E.L.F. หรือ ผลิตภัณฑ์ setting/blurring powders ของแบรนด์ Charlotte Tilbury

ผลิตภัณฑ์ในกลุ่มของบลัช (Blusher) บรอนเซอร์ (Bronzer) และ ไฮไลท์ (Highlighter) ก็ได้กระแสตอบรับที่ดีจากสื่อออนไลน์ (Social Media) อันเป็นผลมาจากการออกนวัตกรรมของแบรนด์ต่าง ๆ เทรนด์การแต่งหน้ารูปแบบใหม่ ๆ หรือขั้นตอนการแต่งหน้าที่สนับสนุนการใช้ผลิตภัณฑ์ เช่น ขั้นตอนการลงแป้งก่อนลงเนื้อครีม หรือขั้นตอนการลงผิวก่อนใช้คอนซีลเลอร์ (Underpainting Techniques) ซึ่งทำให้อัตรายอดขายของบรอนเซอร์ และไฮไลท์ เติบโตที่ร้อยละ 12 และบลัชที่ร้อยละ 10 โดยมีผลิตภัณฑ์จากหลายแบรนด์ที่ออกมาตอบโจทย์เทรนด์เหล่านี้ ได้แก่ ผลิตภัณฑ์ Double Take Cream และ Powder Blush ของแบรนด์ Patrick Ta หรือ Cooling Water Jelly Tint ของแบรนด์ Milk Makeup เป็นต้น

เทรนด์การผสมผสานระหว่างผลิตภัณฑ์เครื่องสำอางและผลิตภัณฑ์บำรุงผิว รวมไปถึงผลิตภัณฑ์

ที่เกี่ยวข้องกับสภาพผิวที่แพ้ง่าย (Skin Sensitivities)

จากผลสำรวจของ Euromonitor เกี่ยวกับเรื่องความกังวลเกี่ยวกับสุขภาพผิวของชาวสหรัฐฯ พบว่าจากกลุ่มตัวอย่างมีเพียงร้อยละ 19 ที่ระบุว่าไม่มีความกังวลต่อสุขภาพผิว นอกจากนี้ จากการสำรวจพบว่าจำนวนของกลุ่มตัวอย่างที่พบแพทย์ผิวหนังหรือทำทรีตเมนต์ผิวหนังลดลงเมื่อเทียบกับปีก่อนหน้า อันเป็นผลจากการที่ผู้บริโภคได้หาทางเลือกใหม่ ๆ เพื่อตอบโจทย์สุขภาพผิวที่ดี ซึ่งหนึ่งในนั้นคือ การหาเครื่องสำอางที่เป็นมิตรต่อสภาพผิว

ผู้ผลิตแบรนด์ต่าง ๆ ได้ทำการคิดค้นและทำการตลาดที่บ่งบอกถึงปัญหาสภาพผิวเฉพาะกลุ่ม เช่นผู้ที่มีผิวแพ้ง่าย (Sensitive Skin) ผู้ที่ประสบปัญหาสิว (Acne) หรือผู้ที่มีริ้วรอยแห่งวัย (Mature Skin) เป็นต้น อุปสรรคของผู้ประสบปัญหาสิวเป็นสภาพผิวที่ยากต่อการติดทนต่อเครื่องสำอางและยากต่อการปกปิดสิว หลากหลายแบรนด์จึงได้ออกผลิตภัณฑ์เพื่อตอบโจทย์ผู้บริโภคในสภาพผิวเหล่านี้ ได้แก่ ผลิตภัณฑ์ Sealed Active Scar Filling Primer ของแบรนด์ Topical เพื่อตอบโจทย์สภาพผิวที่เป็นสิว และแบรนด์ Laura Geller

ที่ได้ออกผลิตภัณฑ์เจาะกลุ่มผู้บริโภคที่มีริ้วรอยแห่งวัย เป็นต้น อีกทั้ง ผู้ผลิตแบรนด์ Laura Geller ยังได้ออกชุดเครื่องสำอาง (Cult Classic Kit) ที่ได้รวบรวมผลิตภัณฑ์ขายดีเข้าไว้ด้วยกัน พร้อมทั้งทำการรวบรวมสาระน่ารู้ และเคล็ดลับต่าง ๆ เพื่อให้ผู้บริโภคสามารถใช้ผลิตภัณฑ์ได้ง่ายเพียงภายในเวลา 5 นาที และได้นำผลิตภัณฑ์วางขายบนแคมเปญ National Mature Women’s Day Celebration ในปี 2566 ที่ผ่านมา

การผสมผสานระหว่างเครื่องสำอางและผลิตภัณฑ์บำรุงผิวเป็นที่น่าจับตามองว่ากระแสความต้องการของผู้บริโภคจะเป็นไปในทิศทางใด ซึ่งจะส่งผลต่อการออกผลิตภัณฑ์รูปแบบใหม่ ๆ เช่น ผลิตภัณฑ์ออกใหม่ Positive Light Under Eye Brightener ของแบรนด์ Rare Beauty ที่ได้ผสมผสานระหว่างครีมบำรุงตาเข้ากับคอนซีลเลอร์

แนวโน้มและโอกาส

การเพิ่มขึ้นของกลุ่มสินค้าเครื่องสำอางที่วางขายในร้านจำหน่ายปลีก เช่น ร้าน Target และร้าน Walmart เพื่อสนับสนุนการเติบโตของอุตสาหกรรมผลิตภัณฑ์เครื่องสำอาง

ในช่วงหลายปีที่ผ่านมา ร้านจำหน่ายปลีก เช่น ร้าน CVS ร้าน Target และร้าน Walmart ได้ขยายสินค้าเกี่ยวกับความงามเพื่อสอดรับกับการเติบโตของเครื่องสำอางผ่านกลยุทธ์ต่าง ๆ อาทิเช่น การมีตัวแทนผู้เชี่ยวชาญด้านความงามเพื่อให้คำแนะนำทางด้านความงามแก่ลูกค้าในบางสาขา การเจาะจงแบรนด์ที่กำลังเป็นที่นิยมและผู้คนจับตามอง เช่น แบรนด์ KimChi Chic Essence และแบรนด์ About Face by Halsey เป็นต้น การเพิ่มจำนวนการวางขายสินค้าของแบรนด์ที่ขายดี เช่น การเพิ่มสินค้าแบรนด์ Makeup Revolution หรือแบรนด์ Premium Fenty Beauty เป็นต้น หรือการตีตลาดแบบเจาะกลุ่ม เช่น กลุ่มลูกค้าผิวดำ (Black) สินค้าแบรนด์ของทางลาตินอเมริกัน (Latin-founded brands) หรือ สินค้าที่ปราศจากสารเคมีเป็นมิตรต่อสิ่งแวดล้อม (Clean Beauty) เป็นต้น

ผู้ผลิตเครื่องสำอางควรจับตามองโอกาสการวางขายสินค้าในร้านจำหน่ายปลีกจำพวกซูเปอร์มาร์เก็ต (Supermarkets) ไฮเปอร์มาร์เก็ต (Hypermarkets) ร้าน Discounters และ Warehouse clubs เนื่องจากในปี 2566 ยอดขายผ่านช่องทางเหล่านี้มีการเติบโตที่ดี อีกทั้ง แนวโน้มการเพิ่มฐานลูกค้าที่เน้นความสะดวกสบายและเน้นราคาที่จับต้องได้ สำหรับร้านจำหน่ายเฉพาะสินค้าความสวยความงาม (Beauty Specialists) เช่น ร้าน Ultra Beauty ได้เพิ่มผลิตภัณฑ์ของแบรนด์ Charlotte Tilbury และผลิตภัณฑ์ AF94 ของแบรนด์ Halsey นอกจากนี้ พัฒนาระบบ Loyalty Program ในปี 2566 รวมทั้ง ความสำเร็จของการวางขายในรูปแบบ shop-in-shop เช่น ร้าน Sephora ในร้าน Kohl’s หรือร้าน Ultra ที่ร้าน Target นับเป็นปัจจัยในการสร้างโอกาสที่ผู้ผลิตจะได้กลุ่มลูกค้าที่กว้างขึ้น เนื่องจากลูกค้ามีความสะดวกสบายในการจับจ่ายใช้สอย มีสินค้าให้เลือกสรรที่หลากหลายแบรนด์ รวมทั้ง มี Reward Program เป็นต้น

การเกิดใหม่ของแบรนด์ในกลุ่ม Premium และ Luxury อย่างไรก็ตาม ผู้ผลิตยังคงคำนึงถึงความอ่อนไหวทางด้านราคาของผู้บริโภคที่ยังเป็นปัจจัยท้าทาย

ถึงแม้ว่าสถานการณ์ปัจจุบันที่ผู้บริโภคหันมาสนใจคุณค่าด้านราคากับคุณภาพมากขึ้นนั้น ผลิตภัณฑ์เครื่องสำอางในกลุ่ม Premium และ Luxury ถือเป็นกลุ่มที่น่าจับตามองเนื่องจากการเติบโตในช่วงที่ผ่านมาและมีการคาดการณ์ว่าจะเติบโตขึ้นอีกในอนาคต โดยจากการสำรวจในปีที่ผ่านมา พบว่าความต้องการของผู้บริโภคกลุ่ม Premium Brands ในราคาที่จับต้องได้ เพิ่มขึ้นจากร้อยละ 2 เป็นร้อยละ 8 โดยพบว่ามีผู้ผลิตรายใหม่เข้ามาในตลาดเครื่องสำอาง เช่น แบรนด์ Celine ได้ประกาศในปี 2567 ในการเปิดตัวกลุ่มผลิตภัณฑ์เครื่องสำอาง โดยจะวางขายลิปสติกคอลเลคชั่นสีแดงในช่วงฤดูใบไม้ร่วง ปี 2567 และคาดว่าจะขายกลุ่มผลิตภัณฑ์ลิปสติกอีกในปี 2568 รวมไปถึงออกกลุ่มผลิตภัณฑ์ อายไลเนอร์ (Eyeliners) มาสคาร่า (Mascaras) ลิปบาล์ม (Lip Balms) นอกจากนี้ แบรนด์ของ Kim Kardashian ที่ได้นำข้อเสนอแนะจากกลุ่มลูกค้าในการเพิ่มกลุ่มผลิตภัณฑ์เครื่องสำอางใหม่ที่ทางแบรนด์ยังไม่มี เช่น ลิปสติกและเครื่องสำอางตกแต่งรอบดวงตาในช่วงเดือนมกราคมปี 2567 ที่ผ่านมา

ผู้ผลิตรายเดิม เช่น แบรนด์ Fenty Beauty ได้ออกกลุ่มผลิตภัณฑ์ใหม่เพื่อเจาะกลุ่มลูกค้าเฉพาะกลุ่ม “Fenty Snackz” วางขายที่ร้าน Ultra และร้าน Target โดยผลิตภัณฑ์อยู่ในรูปแบบชุดหรือขนาดพกพา และมีราคาที่จับต้องได้เพื่อเจาะกลุ่มลูกค้าใหม่ อย่างไรก็ดี ผู้ผลิตควรคำนึงถึงความโปร่งใสต่อผู้บริโภคหากมีการปรับเปลี่ยนขนาดบรรจุภัณฑ์ เนื่องจากกรณีแบรนด์ Milk Makeup ได้รับข้อวิพาร์กวิจารณ์ในกรณีที่ลูกค้าพบว่าผลิตภัณฑ์ในบรรจุภัณฑ์มีปริมาณลดลงเหลือเพียงร้อยละ 75 ในบรรจุภัณฑ์ขนาดและราคาเท่าเดิมซึ่งทำให้เกิดความกังวลของผู้บริโภคส่งออกไปยังช่องทางออนไลน์ต่าง ๆ เช่น แอปพลิเคชั่น TikTok และเว็บไซต์ Reddit เป็นต้น

การแข่งขันที่เพิ่มขึ้นจากผู้ผลิตผลิตภัณฑ์บำรุงผิว เนื่องจากการเพิ่มขึ้นของกระแสความนิยมในการบริโภคเครื่องสำอางที่มีส่วนผสมของสารบำรุงผิว

ที่ผ่านมา การเติบโตของผลิตภัณฑ์เครื่องสำอางและผลิตภัณฑ์บำรุงผิวอยู่ในวัฎจักรขาขึ้น ขาลงสลับกันไป แต่ในช่วงปีที่ผ่านมา ทั้งสองกลุ่มผลิตภัณฑ์มีการเติบโตสูงขึ้นทั้งคู่ เนื่องจากกระแสนิยมกลุ่มผลิตภัณฑ์ที่มีนวัตกรรมส่วนผสมระหว่างเครื่องสำอางและผลิตภัณฑ์บำรุงผิว เช่น ผลิตภัณฑ์ Hyaluronic Happikiss Lipstick Balm ของแบรนด์ Charlotte Tilbury ผลิตภัณฑ์ Phantom Volumizing Glossy Lip Balm ของแบรนด์ Hourglass ที่ผสมผสานระหว่างลิปบำรุงฝีปากที่มีสี หรือ ผลิตภัณฑ์ Blemish Defeat’r BHA Spot-Targeting Gel ของแบรนด์ Fenty ที่ผสมผสานการรักษาสิวเข้ากับการปกปิดสิวบนใบหน้า และผลิตภัณฑ์ Superfood Glow Priming Moisturizer ของแบรนด์ Elemis ที่ผสมผสานครีมเพิ่มความชุ่มชื้น (Moisturizer) เข้ากับไพรเมอร์ (Primer)

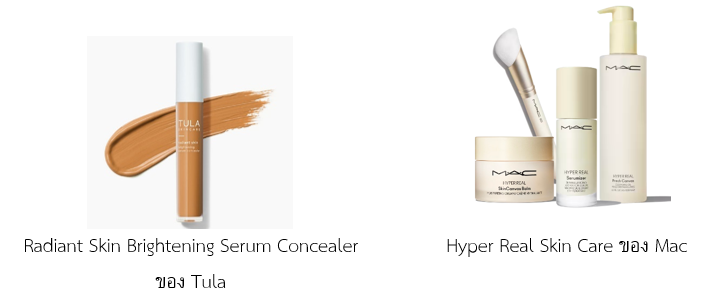

นอกจากนี้ ในปี 2566 บางแบรนด์ได้ทำการออกสายกลุ่มผลิตภัณฑ์ใหม่เพื่อผสมผสานเครื่องสำอางเข้ากับครีมบำรุงโดยเฉพาะ เช่น ผลิตภัณฑ์ Radiant Skin Brightening Serum Concealer ของแบรนด์ Tula และผลิตภัณฑ์ Hyper Real Skin Care ของแบรนด์ Mac เป็นต้น

สำหรับผลิตภัณฑ์ในกลุ่มเวชสำอาง (Dermocosmetics) การทดลองทางคลินิก (Clinical Testing) และสินค้าสำหรับผู้ที่มีผิวแพ้ง่าย (Sensitive Skin) กำลังมีการพัฒนาร่วมไปกับผลิตภัณฑ์ในกลุ่มเครื่องสำอางโดยบางแบรนด์ทำการออกผลิตภัณฑ์ที่ได้รับการยอมรับจาก National Eczema Seal of Acceptance สำหรับกลุ่มลูกค้าที่มีผิวบอบบางและแพ้ง่าย เช่น แบรนด์ Tower28Beauty หรือการยอมรับจาก National Rosacea Society Seal of Acceptance ที่เกิดขึ้นในปี 2567 ซึ่งการที่แบรนด์จะได้รับการรับรองจาก National Rosacea Society Seal of Acceptance นั้น ผลิตภัณฑ์ของแบรนด์จะต้องผ่านการทดลองทางคลินิก และจะต้องเข้าร่วมวางขายกับร้าน Sephora ในปีที่ได้รับการรับรอง ตัวอย่างผลิตภัณฑ์ Baked Balance-n-Brighten Color Correcting Foundation ของ Laura Geller ที่ได้รับรางวัลการันตี

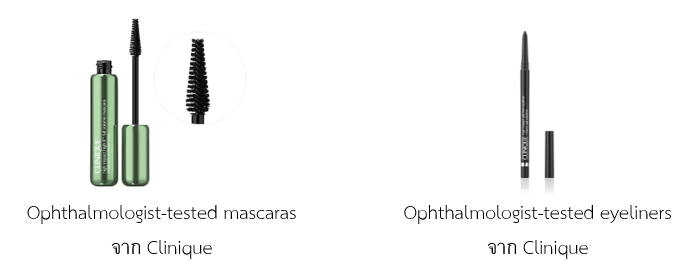

จากกระแสที่เพิ่มขึ้นของเวชสัมอางเกี่ยวกับผลิตภัณฑ์บำรุงผิวนั้น ผู้ผลิตควรจับตาดูถึงผล กระทบของแพทย์ผิวหนังต่อเครื่องสำอาง เช่น แบรนด์ Clinique ที่ได้เน้นย้ำถึงผลของการใช้เครื่องสำอางต่อสุขภาพผิวในงาน American Academy of Dermatology Conference ในปี 2567 โดยทางแบรนด์ได้ออกผลิตภัณฑ์ Ophthalmologist-tested mascaras and eyeliners ที่ได้รับการรับรองจากแพทย์เฉพาะทาง โดยเป็นผลิตภัณฑ์ที่เหมาะสมกับผู้บริโภคที่มีดวงตาแพ้ง่ายหรือผู้ที่ใช้คอนแทคเลนส์

ระเบียบและข้อกำหนดในการนำเข้าผลิตภัณฑ์เครื่องสำอางที่สำคัญ

ณ วันที่ 29 ธันวาคม 2565 Mordernization of Cosmetics Regulations Act of 2022 (MoCRA) ได้มีผลบังคับใช้ โดยกฎหมาย MoCRA ได้เพิ่มมาตรา 607 ภายใต้กฏหมายอาหาร ยา และเครื่องสำอาง (The Federal Food, Drug, and Cosmetic Act หรือ FD&C Act) โดยได้เพิ่มข้อกำหนดเกี่ยวกับการจดทะเบียนและการสร้างรายการผลิตภัณฑ์เครื่องสำอาง (Cosmetic Product Facility Registration and Product Listing) เนื่องจากคนอเมริกันส่วนใหญ่ราว 6 ใน 12 คนมีการใช้ผลิตภัณฑ์ความสวยความงามทุกวัน กฎหมาย MoCRA จึงจะช่วยเพิ่มความมั่นใจต่อความปลอดภัยในการบริโภคผลิตภัณฑ์เครื่องสำอางในสหรัฐฯ

สำหรับผู้ประกอบการไทยที่ต้องการนำเข้าผลิตภัณฑ์เครื่องสำอางเพื่อจัดจำหน่ายในสหรัฐฯ นั้น ต้องดำเนินการจดทะเบียนตามกฎหมาย MoCRA ยกเว้นเฉพาะในบางกรณี และต้องปฏิบัติตามกฎหมายของ FD&C Act เพื่อให้มั่นใจว่าผลิตภัณฑ์นั้นปลอดภัยต่อผู้บริโภค ซึ่งก่อนหน้านี้ ทางองค์การอาหารและยาสหรัฐฯ (United States Food and Drug Administration หรือ US. FDA) ไม่ได้กำหนดให้ผู้ผลิตและผู้จัดจำหน่ายผลิตภัณฑ์เครื่องสำอางที่จำหน่ายในสหรัฐฯ ต้องจดขึ้นทะเบียนกับหน่วยงาน โดยการจดทะเบียนจะเป็นไปตามความสมัครใจของผู้ประกอบการภายใต้โครงการ Voluntary Cosmetic Registration Program หรือ VCRP อย่างไรก็ตาม ภายหลังการบังคับใช้กฎหมาย MoCRA นั้น ทำให้โครงการ VCRP ถูกยกเลิก โดยผู้ที่ต้องการจัดจำหน่ายผลิตภัณฑ์เครื่องสำอางทุกคนต้องปฏิบัติตามกฎหมาย MoCRA โดยมีการยกเว้นในบางกรณี ผู้ประกอบการไทยที่สนใจสามารถศึกษาข้อมูลเพิ่มเติมได้ที่ : Modernization of Cosmetics Regulation Act of 2022 (MoCRA) 和 FDA Registration

การนำเข้าผลิตภัณฑ์เครื่องสำอางของสหรัฐฯ

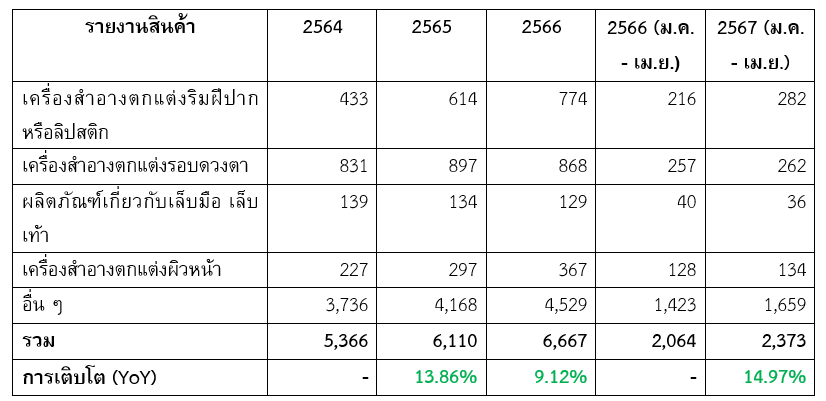

ข้อมูลของ Global Trade Atlas พบว่ามูลค่าการนำเข้าผลิตภัณฑ์เครื่องสำอางของสหรัฐฯ จากทั่วโลก ปี 2566 อยู่ที่ 6,667 ล้านดอลล่าร์สหรัฐหรือเพิ่มขึ้นร้อยละ 9.12 จากปี 2565 โดยในปี 2566 เครื่องสำอางตกแต่งรอบดวงตาเป็นกลุ่มผลิตภัณฑ์ที่สหรัฐฯ นำเข้าจากทั่วโลกสูงสุด

มูลค่าการนำเข้าผลิตภัณฑ์เครื่องสำอางของสหรัฐฯ จากทั่วโลก (หน่วย : ล้านดอลล่าร์สหรัฐ)

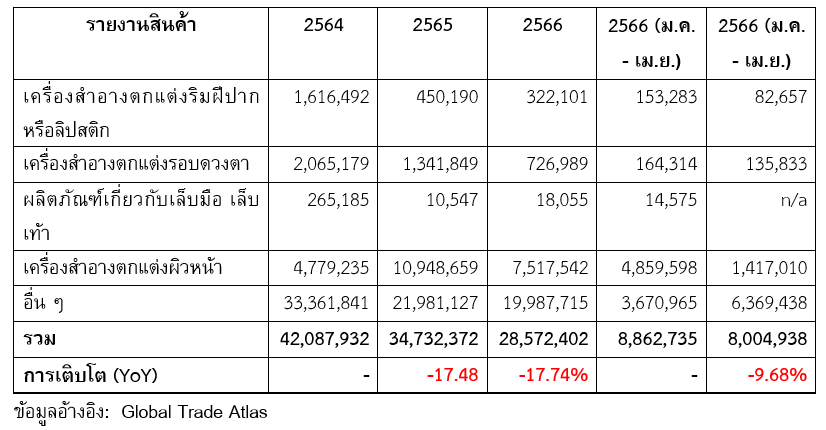

ส่วนมูลค่าการนำเข้าผลิตภัณฑ์เครื่องสำอางของสหรัฐฯ จากประเทศไทยปี 2566 อยู่ที่ 28 ล้านดอลล่าร์สหรัฐ ลดลงร้อยละ 17.74 จากปีก่อน ซึ่งเครื่องสำอางตกแต่งผิวหน้าเป็นกลุ่มผลิตภัณฑ์ที่สหรัฐฯ นำเข้าสูงสุดจากประเทศไทย

มูลค่าการนำเข้าผลิตภัณฑ์เครื่องสำอางของสหรัฐฯ จากไทย (หน่วย : ดอลล่าร์สหรัฐ)

ข้อเสนอแนะของสคต. นิวยอร์ก

ผลิตภัณฑ์เครื่องสำอางได้รับความนิยมในสหรัฐฯ อย่างต่อเนื่องและแพร่หลาย โดยเฉพาะหลังการแพร่ระบาดของโรคไวรัสโควิด-19 กระแสของผู้บริโภคในสหรัฐฯ ได้เน้นความคุ้มค่าของราคาเปรียบเทียบกับคุณภาพมากขึ้น รวมไปถึงแนวโน้มความนิยมของผู้บริโภคที่คำนึงถึงการใช้เครื่องสำอางที่ส่งผลกระทบต่อสุขภาพผิวมากขึ้น ผู้บริโภคยังมองหาผลิตภัณฑ์ที่เจาะจงต่อสภาพผิวของตนเอง ดังนั้น ผู้ผลิตในปัจจุบันจึงมีการออกผลิตภัณฑ์ผสมผสานนวัตกรรมใหม่ ๆ เพื่อตอบโจทย์ผู้บริโภคและจำนวนผู้ผลิตสินค้าเพื่อความงามจะเข้ามาในตลาดมากขึ้น นอกจากนี้ แคมเปญที่ได้รับความสนใจจากคนรุ่นปัจจุบันที่เกี่ยวข้องกับความงามที่ไม่จำกัดคำนิยาม และความเชื่อที่ว่าทุกคนมีความสวยงามในแบบของตนเองนั้นทำให้แบรนด์ต่าง ๆ ได้พยายามออกแคมเปญและผลิตภัณฑ์ที่เจาะจงกับผู้บริโภคทุกกลุ่ม ลบภาพลักษณ์ความงามที่เคยยึดติดกัน รวมไปถึง กระแสการแต่งหน้าที่ได้รับความนิยมในแต่ละช่วงเวลา ซึ่งปัจจุบันผู้บริโภคนิยมแต่งหน้าแบบเบาบาง เป็นธรรมชาติ ซึ่งคาดว่าจะได้รับความนิยมอย่างต่อเนื่อง อีกทั้งช่องทางออนไลน์และแอพลิเคชั่น TikTok ยังคงเป็นช่องทางสำคัญในการจับตาความเคลื่อนไหวพฤติกรรมของผู้บริโภคและยังเป็นช่องทางสำคัญในการวางขายผลิตภัณฑ์เครื่องสำอาง

แนวโน้มเหล่านี้นั้นนับเป็นประโยชน์ต่อผู้ประกอบการไทยในการวางกลยุทธ์เพื่อพัฒนาผลิตภัณฑ์ นอกจากนี้ ผู้ประกอบการไทยควรคำนึงถึงกฎเกณฑ์การนำเข้าสินค้า มาตรฐานการรับรองผลิตภัณฑ์และควรติดตามเทรนด์และพฤติกรรมของผู้บริโภคอย่างต่อเนื่อง

ข้อมูลอ้างอิง : Euromonitor