จากรายงานของศูนย์วิจัยข้อมูลของสมาพันธ์อุตสาหกรรมแห่งชาติอิตาลี (Centro Studio Confindustria – CSC) เปิดเผยว่าในปี 2567 และปี 2568 จะมีปัจจัยหลายประการที่ส่งผลเชิงบวกต่อการเปลี่ยนแปลงของเศรษฐกิจอิตาลี ได้แก่ การฟื้นตัวของการค้าระหว่างประเทศในช่วงครึ่งหลังของปี 2567 เป็นต้นไป โดยเฉพาะอย่างยิ่งในปี 2568 การผ่อนคลายนโยบายการเงิน ซึ่งจะส่งผลดีต่อการลงทุนของธุรกิจและการบริโภคของครัวเรือน รวมถึงการเสริมสร้างการเติบโตในระดับปานกลางในยูโรโซน ซึ่งสอดคล้องกับแนวทางปฏิบัติของเศรษฐกิจอิตาลี โดยเน้นการปรับปรุงรายได้ที่แท้จริงของครอบครัว อันเนื่องมาจากการขยายการจ้างงานที่เพิ่มขึ้น อัตราเงินเฟ้อที่กลับมาขยายตัว และการฟื้นตัวของค่าจ้างที่แท้จริงอย่างต่อเนื่อง โดยการดำเนินการตามแผนพัฒนาและฟื้นฟูประเทศ (National Recovery and Resilience Plan – PNRR) (ปี 2567 คาดว่าจะใช้เงินไปกับแผนงานกว่า 42 แผนงาน 9.5 พันล้านยูโร) จะมีส่วนสำคัญต่อการเติบโตของเศรษฐกิจในประเทศ ในขณะที่ สถานการณ์เศรษฐกิจเยอรมนีที่ยังคงมีความเปราะบาง (เยอรมนีถือเป็นตลาดส่งออกสำคัญอันดับ 1 ของอิตาลี โดยช่วง 7 เดือนแรกของปี 2567 การส่งออกของอิตาลีไปเยอรมนี หดตัว -5.4% เทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า) และความตึงเครียดของสถานการณ์ทั่วโลก รวมถึงในปี 2568 การยกเลิกนโยบายส่งเสริมการก่อสร้าง/ปรับปรุงอาคาร ที่พักอาศัย (Superbonus)

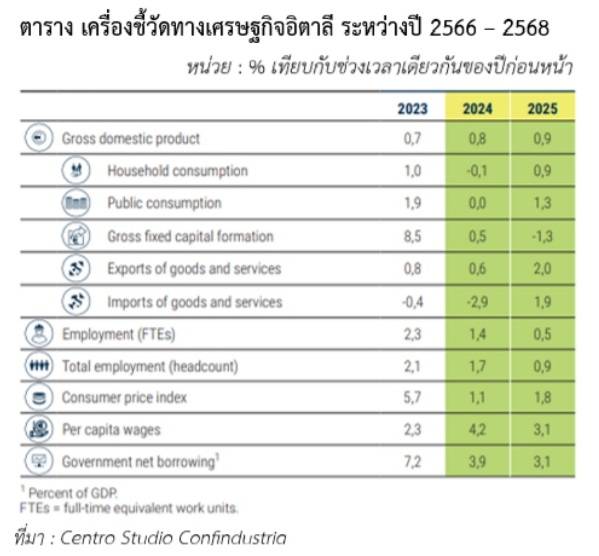

สมาพันธ์อุตสาหกรรมแห่งชาติอิตาลี (อ้างอิงจากตัวเลขของสำนักงานสถิติแห่งชาติอิตาลี) คาดการณ์ว่า ปี 2567 และปี 2568 ผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product – GDP) จะเติบโตอยู่ที่ 0.8% และ 0.9% ตามลำดับ โดยอัตราการเติบโตนั้นสูงกว่าอัตราการเติบโตเฉลี่ยของอิตาลีในช่วงหลายทศวรรษก่อนเกิดสถานการณ์การแพร่ระบาดของเชื้อโควิด – 19 โดยปี 2567 การเติบโตของ GDP ในด้านอุปทานมาจากภาคบริการ โดยไตรมาส 2 ขยายตัว 0.6% หลังจากขยายตัวเพิ่มขึ้นอย่างมาก 0.8% ในไตรมาส 1 ในขณะที่ ภาคส่วนอื่นๆ หดตัวลดลง ในไตรมาส 3 ของปี 2567 กิจกรรมด้านบริการชะลอตัวลง แต่คาดว่าจะมีแนวโน้มที่ดีขึ้นในช่วงท้ายของปี 2567 และในปี 2568 เนื่องจากอัตราเงินเฟ้อจะอยู่ในระดับปานกลาง รายได้ที่แท้จริงของครอบครัวที่เพิ่มขึ้น และการปรับปรุงเงื่อนไขการเข้าถึงสินเชื่อสำหรับการบริโภคที่ง่ายขึ้น ในขณะที่ ภาคอุตสาหกรรมการก่อสร้างที่อยู่อาศัยจะได้รับผลกระทบอย่างมากจากการที่รัฐบาลลดการสนับสนุนด้านการปรับปรุงและก่อสร้างที่พักอาศัย (Superbonus) ในปี 2567 และจะยกเลิกการสนับสนุนดังกล่าวในปี 2568

ในช่วง 8 เดือนแรกของปี 2567 การผลิตของภาคอุตสาหกรรมอิตาลี หดตัวลดลง 3.2% (เทียบกับช่วงเวลาเดียวกันของปี 2566) โดยภาคการผลิตรถขนส่ง ขยายตัวเพิ่มขึ้นมากที่สุด (+8.0%) รองลงมา คือ การซ่อมแซม และการติดตั้งอื่น ๆ (+5.3%) ในขณะที่ การผลิตยานยนต์ หดตัวมากที่สุด (-17.9%) รองลงมา คือ การผลิตเครื่องหนัง (-15%) โดยปี 2567 คาดว่า การผลิตของภาคอุตสาหกรรมอิตาลี จะหดตัวลดลง 0.8% ในขณะที่ ปี 2568 จะกลับมาฟื้นตัวเพิ่มขึ้น 1.0% อันมีผลสืบเนื่องมาจากการฟื้นตัวของอุปสงค์ในประเทศและต่างประเทศในช่วงสิ้นปี 2567 และช่วงต้นปี 2568

ปี 2567 การลงทุนในประเทศจะขยายตัวอยู่ที่ 0.5% และปี 2568 จะหดตัวลดลง 1.3% หลังจากการเติบโตที่ต่อเนื่องของปีก่อนหน้า (ปี 2564 +21.5% ปี 2565 +7.5% และปี 2566 +8.5%) โดยในช่วงครึ่งแรกของปี 2567 การลงทุนในประเทศมีการชะลอตัวลง เนื่องจากรัฐบาลลดการสนับสนุนในการก่อสร้าง ปรับปรุงที่พักอาศัย รวมถึงการลงทุนในการก่อสร้างโรงงานและการลงทุนด้านเครื่องจักรเกิดการชะลอตัวเช่นกัน ในช่วงครึ่งหลังของปี 2567 คาดว่าการเปลี่ยนแปลงจะยังคงเป็นลบ เนื่องจากการปรับปรุงที่อยู่อาศัยยังคงลดลงอย่างต่อเนื่อง โดยเฉพาะในปี 2568 ที่รัฐบาลอิตาลีได้ยกเลิกการสนับสนุนในด้านการสร้างที่อยู่อาศัย ถึงแม้จะมีการปรับลดอัตราดอกเบี้ยและแนวโน้มทางเศรษฐกิจที่ดีขึ้นก็ตาม

ปี 2567 อัตราเงินเฟ้อในอิตาลี คาดว่าจะอยู่ที่ +1.1% ซึ่งต่ำที่สุดในบรรดาประเทศเศรษฐกิจหลักของยุโรป (+1.7% ในยูโรโซน) และยังคงต่ำกว่าตัวเลขของธนาคารกลางยุโรป (European Central Bank) ที่คาดการณ์ไว้ที่ +2.0% ในขณะที่ ปี 2568 อัตราเงินเฟ้อในอิตาลีคาดว่าจะเพิ่มขึ้นอยู่ที่ +1.8% โดยราคาของก๊าซและไฟฟ้าในอิตาลียังสูงกว่าเมื่อเปรียบเทียบกับประเทศอื่นๆ ในยุโรป เช่น ฝรั่งเศส และเยอรมนี

ในช่วง 7 เดือนแรกของปี 2567 การส่งออกสินค้าของอิตาลียังคงซบเซา หดตัว 0.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2566 เนื่องจากอุปสงค์ของยุโรปลดลง 1.6% (ซึ่งเป็นตลาดส่งออกที่สำคัญ คิดเป็นสัดส่วน 52% ของการส่งออกสินค้าของอิตาลีทั้งหมด) โดยเฉพาะการส่งออกไปยังเยอรมนี หดตัว 5.4% (เป็นตลาดส่งออกสำคัญอันดับ 1 ของอิตาลี) ในขณะที่ มูลค่าการส่งออกไปยังตลาดนอกสหภาพยุโรป ขยายตัวเพิ่มขึ้น 1.8% รวมถึงสหรัฐอเมริกาที่ขยายตัวเพิ่มขึ้น 3.3% (เป็นตลาดส่งออกสำคัญอันดับ 2 ของอิตาลี) ในขณะที่ การนำเข้าสินค้าของอิตาลีจากทั่วโลกยังคงลดลง โดยได้รับผลกระทบจากอุปสงค์ภายในประเทศที่อ่อนแอทั้งในด้านความต้องการบริโภคของประชาชนและความต้องการเพื่อการลงทุนโดยเฉพาะในเครื่องจักร

การชะลอของภาคยานยนต์ของอิตาลีอาจส่งผลทำให้การเติบโตทางเศรษฐกิจของอิตาลีตกอยู่ในความเสี่ยงทั้งในระยะสั้นและระยะกลาง-ยาว โดยเดือนกรกฎาคม 2567 ภาคอุตสาหกรรมการผลิตของอิตาลี หดตัวลดลง 26.1% เมื่อเทียบกับเดือนกรกฎาคม 2566 โดยเฉพาะภาคยานยนต์ที่หดตัวลดลงเป็นอย่างมาก -34.7% ซึ่งส่วนหนึ่งมีผลมาจากความอ่อนแอของอุปสงค์ รวมถึงอิตาลีมีการนำเข้ายานยนต์เพิ่มขึ้น โดยพฤติกรรมของผู้ใช้รถยนต์ในอิตาลีมีการเปลี่ยนแปลงซึ่งส่งผลให้ความต้องการใช้ยานยนต์ลดลง โดยพบว่าในกลุ่มวัยรุ่นความต้องการใช้รถยนต์ส่วนตัวต่ำกว่าผู้บริโภคกลุ่มอื่น ๆ ส่วนหนึ่งมาจากราคารถยนต์ที่แพงขึ้น ส่งผลให้หันมานิยมใช้ยานพาหนะร่วมกัน (vehicle-sharing) ซึ่งมีอัตราการเติบโตเป็นอย่างมาก ในปี 2566 รถยนต์ไฟฟ้าที่มีราคาถูกที่สุดในตลาดยุโรปมีราคาแพงกว่ารถยนต์สันดาปถึง 92% เนื่องจากแบตเตอรี่ซึ่งคิดเป็นสัดส่วนประมาณ 40% ของต้นทุนทั้งหมด เมื่อพิจารณาถึงเครื่องยนต์ทางเลือกสองประเภทของรถยนต์ขนาดเล็กในช่วงอีก 10 ปีข้างหน้า การเปลี่ยนไปใช้รถยนต์ไฟฟ้าอาจจะส่งผลให้ผู้ขับขี่รถยนต์ในอิตาลีมีรายจ่ายเพิ่มขึ้นประมาณ 5,700 ยูโร นอกจากนี้ ความพร้อมของโครงสร้างสถานีชาร์จรถยนต์ไฟฟ้ายังคงมีจำกัด ระยะเวลาในการชาร์จจะนานขึ้น และประสิทธิภาพของแบตเตอรี่ก็ลดลงอย่างต่อเนื่องทุกปี โดยภาคการผลิตยานยนต์มีความสำคัญมากสำหรับเศรษฐกิจของอิตาลีและยุโรป ซึ่งถือเป็นภาคอุตสาหกรรมที่มีความสำคัญ หรือคิดเป็นสัดส่วน 13% ของผลประกอบการของภาคการผลิตทั้งหมดของยุโรป

ความคิดเห็นของ สคต. ณ เมืองมิลาน

1. สำนักงานสถิติแห่งชาติอิตาลี (ISTAT) ได้มีการปรับแก้ไขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ปี 2567-2568 (จากเดิมอยู่ที่ 1.0% และ 1.1% ตามลำดับ) แสดงให้เห็นว่า การขยายตัวทางเศรษฐกิจอิตาลีมีแนวโน้มชะลอตัว อันมีผลมาจากปัจจัยภายในประเทศและภายนอกประเทศ โดยเฉพาะอย่างยิ่งสถานการณ์ความขัดแย้งระหว่างรัสเชีย-ยูเครน ที่ยังคงเดินหน้าต่อไป รวมถึงความขัดแย้งระหว่างอิสราเอล-ปาเลสไตน์ ที่ขยายความรุนแรงเพิ่มมากขึ้น ซึ่งสถานการณ์ดังกล่าวได้ส่งผลกระทบต่อราคาวัตถุดิบ (row material) การปรับราคาน้ำมันและค่าระวางเรือเพิ่มขึ้น ส่งผลให้ราคาสินค้า/บริการในประเทศมีการปรับตัวเพิ่มสูงขึ้นเป็นอย่างมาก ส่งผลให้ประชาชนในประเทศมีกำลังในการจับจ่ายซื้อสินค้า/บริการลดลง รวมถึงประชาชนมีความกังวลต่อสถานการณ์ความขัดแย้งที่ยังคงทวีความรุนแรงส่งผลให้มีความระมัดระวังในการจับจ่ายซื้อสินค้า ชะลอ/ลดการใช้จ่ายสินค้าฟุมเฟือยเพิ่มมากขึ้น ซึ่งส่งผลให้การนำเข้าและจำหน่ายสินค้าฟุมเฟือยในตลาดดอิตาลีมีแนวโน้มชะลอตัวเพิ่มขึ้นในปี 2567 ซึ่งหากสถานการณ์เศรษฐกิจโลก และความขัดแย้งดังกล่าวยังคงขยายตัวในวงกว้าง อาจจะส่งผลต่อสถานการณ์เศรษฐกิจอิตาลีในปี 2568 อย่างหลีกเลี่ยงไม่ได้

2. ปี 2567 (มกราคม – สิงหาคม) การค้าระหว่างประเทศมีแนวโน้มหดตัว อิตาลีส่งออกไปทั่วโลกมีมูลค่า 426,085.99 ล้านเหรียญสหรัฐฯ ลดลง 5.37% ซึ่งมีผลมาจากความต้องการของตลาดส่งออกที่สำคัญของอิตาลี 5 อันดับแรกชะลอตัวลง (คิดเป็นสัดส่วน 41.39% ของตลาดส่งออกทั้งหมดของอิตาลี) ได้แก่ เยอรมนี (-14.53%) สหรัฐอเมริกา (-0.76%) ฝรั่งเศส (-10.50%) สเปน (-5.90%) และสวิตเซอร์แลนด์ (-5.13%) และอิตาลีนำเข้าจากทั่วโลกมีมูลค่า 384,132.60 ล้านเหรียญสหรัฐฯ ลดลง 10.83% โดยส่วนใหญ่เป็นแหล่งนำเข้าในสหภาพยุโรปซึ่งถือเป็นแหล่งนำเข้าที่สำคัญอันดับต้น ๆ ของอิตาลี (คิดเป็นสัดส่วน 33.6% ของแหล่งนำเข้าทั้งหมดของอิตาลี) ได้แก่ เยอรมนี (-15.19%) ฝรั่งเศส (-10.98%) เนเธอร์แลนด์ (-12.86%) และสเปน (-7.16%) ในขณะที่ อิตาลีนำเข้าสินค้าจากไทยมีมูลค่า 1,488.74 ล้านเหรียญสหรัฐฯ หดตัว 9.77% โดยสินค้าสำคัญที่อิตาลีนำเข้าลดลงจากไทย ได้แก่ เครื่องจักรกลและส่วนประกอบ มูลค่า 319.18 ล้านเหรียญสหรัฐฯ (-7.88%) เครื่องใช้เบ็ดเตล็ด มูลค่า 253.93 ล้านเหรียญสหรัฐฯ (-25.10%) ยางและผลิตภัณฑ์จากยาง มูลค่า 129.46 ล้านเหรียญสหรัฐฯ (-2.61%) ดังนั้น ผู้ประกอบการไทยที่ส่งออกสินค้ามายังตลาดอิตาลีจึงควรติดตามสถานการณ์เศรษฐกิจอิตาลีอย่างใกล้ชิด และเตรียมความพร้อมในการวางแผนและรับมือกับสถานการณ์ทางเศรษฐกิจและการค้าของอิตาลีที่อาจส่งผลต่อการส่งออกไทยในช่วงปี 2567 และปี 2568

——————————————————————-

ที่มา: 1.ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร สำนักงานปลัดกระทรวงพาณิชย์ โดยความร่วมมือจากกรมศุลกากร

2. https://www.confindustria.it/home/centro-studi/prodotti/previsioni/rapporto/highlights/rapporto-previsione-economia-italiana-autunno-2024/90f89c05-d349-47a0-a440-24f70b31c99a

3.Global Trade Atlas

4.เครดิตรูปภาพประกอบข่าว Foto di Kelly : https://www.pexels.com/it-it/foto/porto-pontile-terminale-trasporto-17311127/ , Foto di Roy: https://www.pexels.com/it-it/foto/citta-punto-di-riferimento-grattacieli-italia-620308/